Cuprins

- INTRODUCERE 2

- CAPITOLUL 1. Prevederi ale IAS 12 "Impozitul pe profit"… 11

- 1.1. Obiectivul şi câmpul de aplicare al normei contabile IAS 12

- "Impozitul pe profit" 11

- 1.2.Recunoaşterea obligaţiilor şi activelor privind impozitul curent 15

- 1.3.Recunoaşterea obligaţiilor şi activelor privind impozitul amânat 15

- CAPITOLUL 2. Aspecte privind politicile contabile ale întreprinderii şi influenţa fiscală a acestora 17

- 2.1. Metode de amortizare în contabilitate diferite de metodele fiscale 17

- 2.2 Constituirea de provizioane nedeductibile fiscal comparaţie

- IAS 37 "Provizioane, datorii şi active contingente" şi

- Cod Fiscal al României 22

- CAPITOLUL 3. Studiu de caz privind determinarea profitului impozabil şi a impozitului pe profit la S.C. ARGUS S.A 26

- BIBLIOGRAFIE 50

Extras din proiect

INTRODUCERE

Impozitul reprezintă o contribuţie banească obligatorie şi nerambursabilă către bugetul de stat, datorată de către persoanele fizice şi persoanele juridice pentru veniturile obţinute şi bunurile posedate.

Impozitele directe constituie forma cea mai veche şi mai simplă de impunere. În evoluţia lor, impozitele directe au ţinut pasul cu dezvoltarea economică, fiind stabilite fie pe anumite obiecte materiale sau genuri de activitate, fie pe venit sau pe avere.

Impozitele directe reprezintă contribuţii bănesti ale celor care realizează venituri sau posedă avere şi care se particularizează prin impactul imediat şi direct asupra plătitorului. Ca regulă generală, impozitele indirecte nu pot fi repercutate asupra altei persoane.

Acestea la randul lor se manifesta sub doua forme: impozite reale şi impozite personale.

Impozitul pe profit este un impozit personal iar în cadrul reformei fiscale din România, impozitul pe profit ocupă un rol imortant atât în prisma contribuţiei sale la formarea veniturilor bugetare cât şi prin influenţarea activităţilor generatoare de profit.

Profitul reprezintă rezultatul obţinut ca urmare a investirii unui capital, determinat ca diferenţa între veniturile totale încasate din activitatea de bază, precum şi din alte activităţi şi cheltuilile totale corespunzatoare activităţii desfaşurate.

Impozitul pe profit se calculează prin aplicarea procentului legal (în prezent 16%) asupra profitului impozabil.

Profitul impozabil se calculează ca diferenţă între veniturile din livrarea bunurilor mobile, a bunurilor imobiliare pentru care s-a transferat dreptul de proprietate, din serviciile prestate şi lucrările executate, din câştiguri din orice sursă şi cheltuielile efectuate pentru realizarea acestora. Din această diferenţă se deduc veniturile neimpozabile la care se adaugă cheltuielile nedeductibile şi din profitul impozabil astfel obţinut se deduce pierderea fiscală de recuperat din anii precedenţi.

În contabilitate impozitarea profitului reprezinta un calcul extracontabil în care, atât veniturile, cât şi cheltuielile evidenţiate în contabilitate, primesc anumite corecţii legale, obţinându-se în final profitul impozabil.

Înregistrarea impozitului pe profit datorat se realizează prin debitarea contului 691 "Cheltuieli privind impozitul pe profit" şi creditarea contului 441"Impozitul pe profit". Virarea la buget a sumei reprezentând impozitul pe profit de plată se înregistrează în debitul contului 441"Impozitul pe profit", prin creditul contului de disponibilităţi la banca 5121. Închiderea contului 691 se realizează prin debitarea contului 121"Profit si pierdere" şi creditarea contului 691"Cheltuieli privind impozitul pe profit".

În cadrul acestei lucrări am urmărit punerea în evidenţă a importanţei impozitului pe profit atât pentru bugetul satului, cât şi pentru contribuabili şi reflectarea acestuia în contabilitatea acestora.

Astfel, în primul capitol al acestei lucrări am prezentat prevederile normei contabile IAS 12 "Impozitul pe profit" si anume obiectivul normei, aria de aplicabilitate, definirea principalelor noţiuni legate de impozitul pe profit, şi recunoaşterea obligaţiilor şi activelor privind impozitul curent şi cel amânat.

În cel de-al doilea capitol sunt evidenţiate pricipalele politici contabile aplicate de o întreprindere şi influenţa fiscală a acestora, şi anume: metodele de amortizare utilizate de o întreprindere diferite de cele fiscale şi principalele categorii de provizioane nedeductibile fiscal care pot fii constituite pe parcursul unui exercitiu financiar.

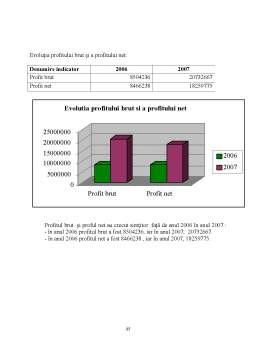

Ultimul capitol reprezintă un studiu de caz privind calculul profitului impozabil şi a impozitului pe profit la S.C. ARGUS. S.A. Constanţa. Acest studiu de caz, se încheie cu o analiză a evoluţiei pricipalilor indicatori economico-financiari calculaţi pe baza informaţiilor furnizate de situaţile financiare întocmite la sfârşitul exerciţiului financiar 2007, şi care caracterizează aceată societate, prin intermediul graficelor.

Prezentarea de ansamblu a unităţii economice

Profilul de activitate

S.C. ARGUS S.A. desfăşoară o vastă activitate :

- prelucrarea seminţelor de floarea-soarelui în scopul obţinerii uleiului brut;

- rafinarea uleiului brut în scopul obţinerii uleiului comestibil destinat pieţii (vrac si îmbuteliat);

- îmbutelierea şi comercializarea uleiului rafinat de floarea-soarelui;

- producerea şi comercializarea acizilor graşi de rafinare;

- producerea şi comercializarea şrotului de floarea-soarelui;

- export de : - ulei brut de floarea-soarelui;

- acizi graşi;

- şrot de floarea-soarelui.

Statut juridic

Societate pe acţiuni cu un capital social subscris şi vărsat de 35.248.470 lei reprezentând 2.349.898 acţiuni la valoarea nominală de 15 lei /acţiunea.

S.C. ARGUS S.A. a fost înmatriculată la Oficiul Registrului Comerţului, Constanţa sub nr. J/13/550/02.1991.

Forma de proprietate: 84,83% capital privat

15, 17% F.P.S.

Societatea s-a transformat dintr-o societate comercială de stat într-o societate comercială majoritar privată, prin cumpărarea a 30% acţiuni cu certificate de la F.P.P. 3- TRANSILVANIA, 32,26% acţiuni de la F.P.S. şi 21, 97% acţiuni vândute prin ofertă publică.

Istoricul societăţii

Actuala societate a fost construitǎ prin extinderea vechii unitǎţi de prelucrare a seminţelor oleaginoase “ARGUS” preluatǎ de la patron cu ocazia naţionalizǎrii din 1948 şi care avea sediul în fosta zonǎ “OBOR” .

Vechea unitate “ARGUS” a funcţionat pânǎ în anul 1980 ca secţie a Întreprinderii de ulei Constanţa dupǎ care a fost propusǎ pentru dezafectare şi demolare , acţiune care a fost definitivatǎ la sfârşitul anului 1984.

Noua unitate s-a dezvoltat în douǎ etape şi anume:

a) În anul 1968 s-a început construcţia unei fabrici de prelucrare seminţe oleaginoase care era dotatǎ cu o linie de prelucrare seminţe de floarea-soarelui cu capacitatea de 400 tone/zi , o linie de rafinare cu capacitatea de 70 tone/zi şi o linie de îmbutelierea uleiurilor rafinate cu o capacitate de 3000 sticle/h.

b) În anul 1973 s-a aprobat construirea unei noi linii tehnologice pentru obţinerea uleiului brut prin prelucrarea boabelor de soia ce avea o capacitate de 110 tone/zi.Din 1995 aceastǎ linie a fost trecutǎ în conservare.

Dupǎ 1990, potrivit legilor 15 şi 31/1990 referitoare la organizarea şi funcţionarea unitǎţilor economice în condiţiile economiei de piaţǎ , întreprinderea a fost reorganizatǎ prin H.G.nr.1353/1990 ca societate comercialǎ pe acţiuni , sub denumirea de SOCIETATEA COMERCIALĂ “ARGUS” S.A. CONSTANŢA.

Din august 1994 dupǎ semnarea contractelor de vânzare – cumpǎrare cu FPS (1994) şi cu FPP III Transilvania , contracte semnate de Asociaţia ARGUS-PAS , unitatea a devenit o societate pe acţiuni privatǎ , exclusive un procent de 15,7% din totalul acţiunilor care nu s-a vândut prin ofertǎ publicǎ, rǎmânând proprietatea FPS-ului.În 1998 Asociaţia Argus-PAS a cumpǎrat şi aceastǎ parte de la FPS societatea devenind privatǎ în totalitate.

Drept de proprietate

În conformitate cu Certificatul de atestare a dreptului de proprietate asupra terenurilor , SC “ARGUS” SA deţine în proprietate terenurile aflate în incita societǎţii , în suprefaţǎ de 75.641 m2, din care:

3 suprafaţǎ construitǎ : 25.797,19 m2

4 suprafaţǎ aferentǎ reţelelor : 775,26 m2

5 suprafaţǎ aferentǎ cǎilor de transport : 27.922,44 m2

6 suprafaţǎ liberǎ : 21.144,36 m2

În 1995 SC “ARGUS “SA a achiziţionat de SC “TOMIS TEX” SA teren în suprafaţǎ de 5480 m2 situat în imediata apropiere a SC “ARGUS” SA la adresa Aurel Vlaicu nr.125. Din totalul de 5480 m2 achiziţionaţi 2330m2 sunt construiţi , reprezentând o halǎ de depozitare , restul de 3150 m2 fiind teren liber.

În 2003 s-a achiziţionat prin contracte de vânzare-cumpǎrare o suprafaţǎ totalǎ de 15.000 m2 de la mai multe persoane private.

Clǎdirile deţinute de societate sunt formate din opt obiective principale reprezentând hale de fabricaţie , silozuri , construcţii administrative,centralǎ termicǎ, precum şi un numǎr însemnat de obiective secundare reprezentând cabine pod basculǎ , case de pompe pentru ulei, benzinǎ de extracţie , cabinǎ poartǎ, depozit solvenţi, carburanţi , ateliere, precum şi diverse construcţii auxiliare.

Utilajele , instalaţiile şi alte active fixe sunt în exclusivitate proprietatea societǎţii şi sunt prezentate în inventarul anexat.

Preview document

Conținut arhivă zip

- Prevederi ale Standardelor Internationale de Contabilitate asupra Contabilizarii Impozitului pe Profit.doc

Alții au mai descărcat și

1. Introducere 1.1 Obiectiv Acest standard prevede regimul contabil al impozitului pe profit; stabileşte principii şi oferă recomandări pentru...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

În ultima perioada, datorita rotatiei din ce în ce mai mari a personalului, întreprinderile încearca prin orice mijloace sa îsi motiveze...