Extras din proiect

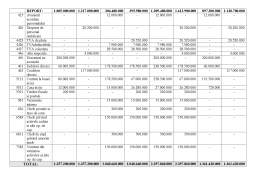

1. Obtinerea unui credit bancar pe termen lung in valoare de 100.000.000 lei, conform extrasului de cont.

- Elementul de A „Conturi la banci in lei” sporeste cu valoarea creditului acordat de unitatea bancara, deoarece in acest cont se primeste creditul (290 mil. + 100 mil. = 390 mil.)

- Elementul de P „Credite bancare pe termen lung” se majoreaza cu suma amintita

Daca un element de A sporeste cu o anumita valoare fara ca in acelasi timp un alt element de A sa se reduca, pasivul sporeste.

TOTAL: 2.175.000.000

2. Plata din contul bancar a unei datorii fata de un creditor, in suma de 13.000.000 lei.

- Elementul de A „Conturi la banci in lei” se reduce cu 13.000.000 lei (290 mil. - 13 mil. = 277 mil.)

- Elementul de P „Creditori diversi” se reduce cu aceeasi suma deoarece scade datoria fata de creditori (73 mil. – 13 mil. = 60 mil.)

Daca un element de A se reduce cu o valoare, fara ca in acelasi timp un alt element de A sa sporeasca, pasivul se reduce.

TOTAL: 2.162.000.000

3. Incasarea in numerar a unei creante de la clienti in valoare de 70.000.000 lei.

- Disponibilul aflat in „Casa in lei” continut in structura A sporeste cu valoarea sumei incasate de la „Clienti”(2 mil. + 70 mil. = 72 mil.).

- Elementul de A „Clienti” se reduce cu 70.000.000 lei pentru ca pe masura platii efectuate de acestia au scazut creantele asupra clientilor (85 mil. – 70 mil. = 15 mil.)

Daca un element de activ sporeste cu o anumita valoare si concomitent un alt element de activ se reduce cu aceeasi valoare, pasivul ramane neschimbat.

TOTAL: 2.162.000.000

4. Majorarea capitalului social prin incorporarea rezervelor legale, 20.000.000 lei conform AGA.

- Elementul de P „Rezerve legale” se reduce cu suma de 20.000.000 lei pentru ca din aceasta resursa se majoreaza capitalul social (70 mil. - 20 mil. = 50 mil.)

- Elementul de P „Capital subscris varsat” sporeste cu valoarea rezervelor legale incorporate in capital (880 mil. + 20 mil. = 900 mil.)

Daca un element de pasiv sporeste cu o anumita valoare si concomitent un alt element de pasiv se reduce cu aceeasi valoare, activul ramane neschimbat

TOTAL: 2.162.000.000

5. Achizitionarea de 23 de actiuni la un curs de 1.000.000 lei/actiune, valoarea efectiv achitata in momentul achizitionarii fiind de 800.000 lei/actiune, valoarea amanata la plata fiind de 200.000 lei/actiune.

- Elementul de A „Actiuni” consemneaza o crestere deoarece au fost cumparate actiuni (57 mil. + 23 mil. = 80 mil.)

- Elementul de A „Conturi la banci in lei” consemneaza o reducere (277 mil. - 18.4 mil. = 258.6 mil.)

- In strctura pasivului va aparea un element nou, o resursa straina „Varsaminte de efectuat pentru investitii financiare pe termen scurt”, care va prelua integral valoarea amanata la plata, respectiv 4.600.000 lei

Daca un element de activ sporeste cu o valoare (x) si concomitent un alt element de activ se reduce dar mai putin (x”), pasivul sporeste (x’).

TOTAL: 2.166.600.000

6. Iesirea din patrimoniu a unui mijloc de transport in valoare de 65.000.000 lei, amortizarea inregistrata este de 60.000.000 lei, iar valoarea neamortizata este de 5.000.000 lei.

- Elementul de A „Mijloace de transport” se reduce cu valoarea mijlocului de transport iesit din gestiunea intreprinderii (480 mil. – 65 mil. = 415 mil.)

- Elementul de P „Amortizarea instalatiilor, mijl. de transport, animalelor si plantatiilor” se reduce cu valoarea amortizarii consemnate pana la iesirea din gestiune, respectiv 60.000.000 lei (60 mil. – 60 mil. = 0)

- Diferenta ramasa neamortizata este preluata integral de un nou element care apare in structura A, respectiv „Chetuieli privind activele cedate si alte operatii de capital” (0 + 5 mil. = 5 mil.)

Daca un element de activ se reduce cu o valoare (x) si concomitent un alt element de activ sporeste cu mai putin (x’), pasivul se reduce (x”).

TOTAL: 2.106.600.000

7. Emiterea in favoarea unui furnizor a unui bilet la ordin cu scadenta peste 2 luni, in valoare totala de 30.000.000 lei, in contul unei datorii fata de acesta de 25.000.000 lei.

- Contul de P „Furnizori” se reduce cu 25.000.000 lei (175 mil. - 25 mil. = 150 mil.)

- Contul de P „Efecte de platit” se majoreaza cu valoarea efectului emis (90 mil. + 30 mil. = 120 mil.)

- Diferenta de 5.000.000 lei, reprezentand dobanda datorata, este inregistrata de contul de A „Cheltuieli inregistrate in avans” (0 + 5 mil. = 5 mil.)

Daca un element de pasiv sporeste cu o valoare (x) si concomitent un alt element de pasiv se reduce cu mai putin (x”), activul sporeste (x’).

TOTAL: 2.111.600.000

8. Plata prin casierie a salariilor personalului unitatii conform statelor de plata + reg. de casa stiind ca: valoarea salariilor nete = 60.000.000 lei, valoarea salariilor efectiv platite = 50.000.000 lei, valoarea salariilor neridicate = 10.000.000 lei

- Elementul de P „Personal-salarii datorate” se diminueaza cu valoarea salariilor nete de platit, adica 60.000.000 lei (60 mil. - 60 mil. = 0).

- Elementul de A „Casa in lei” se reduce cu valoarea salariilor efectiv platite, respectiv 50.000.000 lei (72 mil. - 50 mil. = 22 mil.)

- In structura P apare un element nou „Drepturi de personal neridicate” care consemneaza salariile care nu au fost inca achitate personalului (0 + 10 mil. = 10 mil.)

Daca un element de pasiv se reduce cu o valoare (x) si concomitent un alt element de pasiv sporeste cu mai putin (x’), activul se reduce (x”).

TOTAL: 2.061.600.000

Preview document

Conținut arhivă zip

- Proiect Contabilitate.doc

- Lucrarea practica 5.doc

- Lucrarea practica 4.doc

- Lucrarea practica 3.doc

- Bilant 3.doc

- Bilant 2.doc

- Bilant 1.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I. SISTEMUL INFORMAŢIONAL CONTABIL 1.1. Dezvoltarea tehnicii de calcul şi creşterea nevoii de informaţii Noi toţi trăim în prezent...

Cuvant inainte Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la...

1. Prezentarea societatii comerciale Prin aceasta lucrare s-a urmarit organizarea contabilitatii patrimoniului societatii cu raspundere limitata...

PROIECT CONTABILITATE FINANCIARA I. OPERATIUNI PRIVIND CONTABILITATEA CAPITALURILOR 1. Reflectarea modalitatilor de evaluare a capitalului social...

Cap I.Obiective,principii si factori de organizare a sistemului de contabilitate a intreprinderii SC MCA CONTEX SRL a fost infiintata in anul...

I. CONTABILITATEA CAPITALURILOR 1. Operatiuni privind constituirea capitalului social: - Inregistrarea dreptului de creanta al societatii fata...

PREZENTAREA GENERALA A SC BIONDY CONSTRUCTSCAV SRL SC BIONDY CONSTRUCTSCAV SRL isi desfasoara activitatea din anul 2007, este in prezent...

ROMCONSTRUCT SRL Societatea comeciala RomConstruct SRL, specializata in productia de gresie, faianta si brâie este prezenta pe piata romaneasca...