Cuprins

- 1. PREZENTAREA ENTITĂŢII 2

- 1.1. ISTORIC 2

- 1.2. ORGANIGRAMA ENTITĂŢII 2

- 2. PROCESUL TEHNOLOGIC DE PRĂJIRE A SEMINŢELOR DE CONSUM 3

- 2.1. RECEPŢIA MATERIILOR PRIME 3

- 2.2. PREGĂTIREA MATERIILOR PRIME - "SELECTAREA" 3

- 2.3. DEPOZITAREA 3

- 2.4. PRĂJIREA 3

- 3. FORMA DE ÎNREGISTRARE CONTABILĂ APLICATĂ DE ENTITATE

- ŞI MODUL DE ORGANIZARE A CONTABILITĂŢII ŞI A CIRCUITULUI INFORMAŢIONAL 4

- 3.1. FORMA DE ÎNREGSTRARE CONTABILĂ 4

- 3.2. CIRCUITUL INFORMAŢIONAL 5

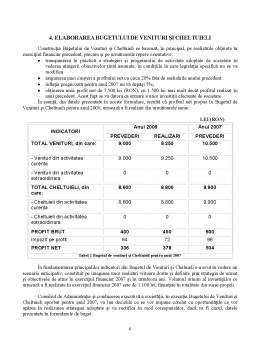

- 4. ELABORAREA BUGETULUI DE VENITURI ŞI CHELTUIELI 6

- 5. ANTECALCULAŢIA COSTULUI PRODUSULUI

- „SEMINŢE PRĂJITE ŞI SĂRATE” 7

- 5.1. PLANUL CENTRALIZATOR AL CHELTUIELILOR CU MATERIILE PRIME 7

- 5.2. PLANUL CENTRALIZATOR AL CHELTUIELILOR CU SALARIILE 7

- 6. METODA DE CALCUL A COSTULUI APLICATĂ DE ENTITATE 9

- 6.1. PREZENTAREA METODEI DE CALCUL A COSTULUI PE FAZE DE FABRICAŢIE UTILIZATĂ DE ENTITATE 9

- 6.2. DETERMINAREA FAZELOR DE FABRICAŢIE 10

- 6.3. CARACTERISTICI ŞI CONŢINUT 10

- 6.4. ORGANIZAREA CONTABILITĂŢII MANAGERIALE DE CALCULAŢIE A COSTURILOR 11

- 6.5. STRUCTURA CHELTUIELILOR DUPĂ GRADUL DE VARIABILITATE 11

- 7. SISTEMUL DE CONTURI UTILIZAT DE ENTITATE 12

- 8. COLECTAREA CHELTUIELILOR DIRECTE ŞI INDIRECTE DE PRODUCŢIE 19

- 8.1. CLASIFICAREA CHELTUIELIOR 19

- 8.2. COLECTAREA CHELTUIELILOR DIRECTE 21

- 8.3. COLECTAREA CHELTUIELILOR INDIRECTE 22

- 9. CRITERII DE REPARTIZARE A CHELTUIELILOR INDIRECTE 24

- 10. METODA DE DETERMINARE A PRODUCŢIEI ÎN CURS DE EXECUŢIE 25

- 11. PROCEDEUL DE CALCUL AL COSTULUI ŞI CALCULUL

- COSTULUI EFECTIV AL PRODUCŢIEI. 27

- 11.1. CLASIFICĂRI ALE COSTURILOR 27

- 11.2. CALCULUL COSTUL UNITAR AL PRODUSULUI 28

- 11.2.1. COSTURILE DIRECTE 28

- 11.2.2. COSTURILE INDIRECTE 29

- 11.2.3. COSTUL UNITAR AL PRODUSULUI 29

- 11.3. CALCULUL REPARTIZĂRII CHELTUIELILOR INDIRECTE PE MAI MULTE GRAMAJE ALE PUNGILOR 30

- 11.4. STABILIREA PREŢURILOR 30

- 12. ÎNREGISTRAREA PRODUCŢIEI OBŢINUTE, DECONTAREA 31

- CHELTUIELILOR AFERENTE 31

- 12.1. ÎNREGISTRĂRI ÎN CONTABILITATEA FINANCIARĂ 31

- 12.2. ÎNREGISTRĂRI ÎN CONTABILITATEA MANAGERIALĂ 33

Extras din proiect

1. PREZENTAREA ENTITĂŢII

1.1. ISTORIC

SC LOGIC CONSTRUCT SRL Zalău este o societate comercială cu capital integral românesc, având sediul în Zalau, Str Torentului, Nr.22, Bloc T16, Scara A, Ap 7, Judetul Salaj şi este înfiinţată în anul 2002 în baza legii 31/1990 fiind înregistrată la Registrul Comerţului la numărul J31/414/2002. Societatea este înfiinţată sub forma unei societăţi cu răspundere limitată avându-l ca administrator pe domnul Muresan Cristian.

Capitalul social al societăţii este de 50.000 lei (RON) fiind divizat în 250 de părţi sociale, fiecare a câte 20 lei, toate partile sociale apartinand asociatului unic. Profitul societăţii, precum şi alte drepturi sau dividende va fi împărţit proporţional cu numărul de părţi sociale deţinute.

Durata societăţii este nelimitată putând fi lichidată, dizolvată, fuzionată, desfiinţată de consiliul de administraţie al ei, în conformitate cu dispoziţiile prevăzute de Legea 31/1990.

Activitatea principala este: constructii de cladiri şi lucrari de geniu-4521

Obiectul de activitate secundar al societăţii constă în comercializarea de bunuri de larg consum, produse industriale sau agroalimentare, din ţară şi din import, prin unităţile sau magazinele proprii şi prin terţi, precum şi producţia de seminţe prăjite şi sărate.

Comercializare mărfurilor se va face prin punctele de desfacere situate în oraşul Zalau, precum şi prin reţeaua sa proprie de distribuţie din judeţul Salaj.

Reducerea capitalului se va face pe baza deciziei Adunării Generale a Acţionarilor (asociat unic) cu respectarea formelor prevăzute de lege, acesta neputând coborî sub limita minimă prevăzută de lege.

Bugetul de venituri şi cheltuieli exprimă în formă sintetică principalele cheltuieli destinate desfăşurării activităţii şi veniturile realizate din această activitate, precum şi obligaţiile ce revin societăţii către bugetul statului şi fondurile ce se constituie la dispoziţia societăţii.

Bilanţul contabil se va întocmi în condiţiile prevăzute de lege.

În perioada ianuarie 2006 – noiembrie 2006 SC LOGIC CONSTRUCT SRL a avut un număr mediu de 15 de angajaţi cu contract de muncă pe perioadă nedeterminată. Cifra de afaceri realizată în anul 2005 a fost de 1.327.010 lei (RON).

1.2. ORGANIGRAMA ENTITĂŢII

2. PROCESUL TEHNOLOGIC DE PRĂJIRE A SEMINŢELOR DE CONSUM

Procesul tehnologic de prăjire al seminţelor de consum (floarea-soarelui, dovleac) presupune mai multe etape şi anume:

- recepţia materiilor prime: cantitativă şi calitativă

- pregătire materii prime – selectarea

- dozarea materiei prime

- prăjirea propriu-zisă

- răcirea produsului finit

- depozitarea sau preambalarea

2.1. RECEPŢIA MATERIILOR PRIME

Realizarea unor produse de calitate superioara este condiţionată de calitatea şi cantitatea materiilor

prime şi auxiliare folosite în fabricaţie respectiv a seminţelor de consum (floarea-soarelui, dovleac)

Pentru realizarea seminţelor de consum prăjite S.C. "LOGIC CONSTRUCT"S.R.L. utilizează în general seminţe preluate de la baza Romcereal sau preia seminţe direct de la producătorul particular, (persoane fizice).

În ambele cazuri seminţele de consun (floarea-soarelui, dovleac) sunt transportate în unitate cu mijloace auto sau hipo, vrac sau ambalate în saci de iută sau rafie.

2.2. PREGĂTIREA MATERIILOR PRIME - "SELECTAREA"

Eliminarea corpurilor străine (prafuri minerale aderente de bob, seminţe de buruieni ,impurităţi din timpul recoltării ,transportului şi depozitării) reprezintă o operaţie complexă şi extrem de importantă pentru prelucrarea ulterioară deoarece prezenţa acestora în masa de, cereale exercită o serie de neajunsuri ca:

- praful mineral şi vegetal creează mediu neprielnic desfăşurării uzuale a lucrului.

- impurităţile mari ca paie se aprind în maşina de prăjire.

- ambele favorizează dezvoltarea insectelor

2.3. DEPOZITAREA

Seminţele de consum selectate de S. C. "LOGIC CONSTRUCT" S.RL. se ambalează în saci de iută şi apoi se depozitează într-un spaţiu special amenajat - magazia de produse selectate - curat, igenizat, neinfestat, bine aerisit, ferit de umezeală, fără mirosuri străine şi protejat de insecte şi rozătoare.

În general, depozitarea seminţelor selectate de floarea soarelui şi a celor de dovleac, are loc pentru o perioada de timp scurta de maxim 3 luni, ele fiind fie livrate ca atare sau dirijate spre secţia de prăjire.

2.4. PRĂJIREA

Operaţia de prăjire a seminţelor selectate de floarea-soarelui respectiv a celor de dovleac se efectuează în cadrul unităţii noaste cu ajutorul unei maşini de prăjit de producţie indigenă-realizată de RATIO PRODUCT Târgu Jiu.

3. FORMA DE ÎNREGISTRARE CONTABILĂ APLICATĂ DE ENTITATE

ŞI MODUL DE ORGANIZARE A CONTABILITĂŢII ŞI A CIRCUITULUI INFORMAŢIONAL

3.1. FORMA DE ÎNREGSTRARE CONTABILĂ

Potrivit Legii numărul 82/1991 (cu modificările şi completările ulterioare), Articolul 1: „societăţile comerciale au obligaţia să organizeze şi să conducă contabilitate proprie”. În baza acestei legi, Societatea Comercială LOGIC CONSTRUCT S.R.L. conduce o contabilitate proprie, evidenţiind astfel înregistrarea cronologică şi sistematică, prelucrarea şi păstrarea informaţiilor cu privire la situaţia patrimonială atât pentru necesităţi proprii cât şi în relaţiile firmei cu asociaţii.

Se foloseşte “REGISTRUL JURNAL” cu prelucrarea automată a datelor pe baza unui program informatic integrat. Organizarea activităţii este în conformitate cu prevederile legale în vigoare. Înregistrările contabile se fac pe baza documentelor primare în ordine cronologică şi fără ştersături. Societatea întocmeşte şi celelalte registre prevăzute de legislaţia în vigoare respectiv „Registrul Inventar” şi „Cartea Mare”. Vânzările sunt centralizate lunar pe baza unui Centralizator de vânzări şi a Jurnalului de vânzări. Aceleaşi operaţii sunt efectuate şi pentru cumpărări, respectiv Jurnalul de cumpărări şi Centralizatorul de cumpărări. Evidenţa stocurilor se ţine cantitativ, societatea folosind metoda inventarului permanent.

În ceea ce priveşte partea de gestiune a contabilităţii, societatea foloseşte pentru evidenţiere diferite documente dintre care amintim:

a) din categoria documentelor de pregătire tehnologică a producţiei:

- desenele de execuţie sau reţetele de fabricaţie

- nomenclatorul substanţelor necesare la obţinerea produselor

- lista de consumuri specifice planificate de materii prime şi materiale, energie, apa, gaz, etc

- plan de operaţii tehnice

- fişa tehnologică

Preview document

Conținut arhivă zip

- SC Logic Construct SRL Zalau.doc

Alții au mai descărcat și

Bibliografie: • “Contabilitatea intreprinderilor” Octavian Bojian ,editura Economica , 2001 • “Contabilitate manageriala- aspect teoretice si...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

CAPITOLUL I. PREZENTARE GENERALA A SOCIETATII “ELMOBEROM” S.A. I.1. SCURT ISTORIC Societatea comerciala “Elmoberom” S.A. este înmatriculata...