Cuprins

- Capitolul I - Prezentarea Societatii Comerciale

- “AGROSTART” S.R.L.

- Capitolul II – Prezentarea stocurilor in situatiile financiare

- Capitolul III - Evaluarea stocurilor

- Capitolul IV - Sisteme informationale privind stocurile

- Capitolul V - Studiu de caz privind contabilitatea stocurilor pe exemplul societatii “AGROSTART” S.R.L.

Extras din proiect

CAPITOLUL I

PREZENTAREA SOCIETATII COMERCIALE AGROSTART S.R.L.

Societatea comerciala AGROSTART S.R.L. este situata in judetul Giurgiu, comuna Adunatii Copaceni.

A fost infiintata in anul 1994 in temeiul legii 31/1990; 35/1991; si 36/1991.

Conform articolului 5 din legea nr. 36/1991 societatea este de tip privat si s-a constituit prin act scris autentificat de notarul public care contine denumirea societatii, obiectul de activitate, numele si prenumele societatii si numarul partilor sociale, numele si prenumele administratorului.

Societatea este inmatriculata la Camera de Comert si Industrie, Oficiul Registrului Comertului sub numarul JR/52/1930/1994, cod fiscal R67771551.

Durata de functionare a societatii este limitata si are ca obiect de activitate:

- Producerea, industrializarea si comercializarea produselor agrozootehnice;

- Arendare teren agricol;

- Asistenta tehnica zooveterinara;

Capitalul social initial este format din numerar in suma de 150 lei care se divide in 6 parti sociale a cate 25 lei fiecare si este prevazut in contractual de societate.

Conform actului aditional nr. 1/1998 capitalul social este majorat la 2.250 lei divizat in 6 parti sociale cu valori egale a cate 375 lei fiecare.

Societatea Comerciala AGROSTART S.R.L. are autonomie patrimoniala, cont la banca BCR Agentia Calugareni sucursala Giurgiu, stampila proprie si isi desfasoara activitatea pe baza statutului, contractului de societate si a legilor tarii care se refera la societatile comerciale:

- Administratorii isi desafasoara activitatea in baza programului de productie si economico-financiar aprobat de Adunarea Generala a Asociatilor;

- Personalul societatii este incadrat cu contract de munca individual in conformitate cu prevederile legislatiei muncii;

Evidenta contabila se organizeaza si se conduce potrivit reglementarilor legale (Legea Contabilitatii) si a normelor specific agriculturii cu referire la evidenta primara.

Bilantul contabil si contul de profit si pierdere ale societatii sunt aprobate de Adunarea Generala a Asociatilor si apoi depuse la Directia Finantelor Publice Giurgiu la termenele stabilite de normele metodologice pentru intocmirea lor.

Profitul obtinut de societate este impartit sub forma de dividend asociatilor proportional cu cota de participare la capitalul social, dupa constituirea fondului de rezerva, a fonsului de dezvoltare, a impozitului pe profit si dupa aprobarea bilantului de catre Adunarea Generala a Asociatilor.

Tot in aceleasi cote vor suporta asociatii si eventualele pierderi care se inregistreaza.

In privinta utilizarii resurselor umane, societatea are un numar de sapte angajati permanenti, iar in timpul campaniei de recoltare a cerealelor foloseste forta de munca sezoniera.

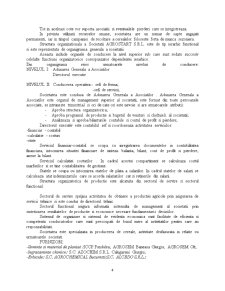

Structura organizationala a Societatii AGROSTART S.R.L. este de tip ierarhic functional si este reprezentata de organigrama generala a societatii.

Aceasta include organele de conducere la nivel superior sub care sunt redate succesiv celelalte functiuni organizatorice corespunzator dependentei ierarhice.

Din organigrama reies urmatoarele niveluri de conducere:

NIVELUL I: Adunarea Generala a Asociatilor

Directorul executiv

NIVELUL II: Conducerea operativa:- sefi de ferma;

-sefi de servicii;

Societatea este condusa de Adunarea Generala a Asociatilor . Adunarea Generala a Asociatilor este organul de management superior al societatii, este format din toate persoanele associate, se intruneste trimestrial si ori de cate ori este nevoie si are urmatoarele atributii:

- Aproba structura organizatorica;

- Aproba programul de productie si bugetul de venituri si cheltuieli al societatii;

- Analizeaza si aproba bilanturile contabile si contul de profit si pierdere;

Directorul executiv este contabilul sef si coordoneaza activitatea serviciilor:

-financiar - contabil

-calculatie - costuri

-state

Serviciul financiar-contabil se ocupa cu inregistrarea documentelor in contabilitatea financiara, intocmirea situatiei financiare de sinteza: balanta, bilant, cont de profit si pierdere, anexe la bilant.

Serviciul calculatiei costurilor . In cadrul acestui compartiment se calculeaza costul marfurilor si se tine contabilitatea de gestiune.

Statele se ocupa cu intocmirea statelor de plata a salariilor. In cadrul statelor de salarii se calculeaza atat indemnizatiile care se acorda salariatilor cat si retinerile din salarii.

Structura organizatorica de productie este alcatuita din sectorul de servire si sectorul functional.

Sectorul de servire sprijina activitatea de obtinere a productiei agricole prin asigurarea de servicii tehnice si este condus de directorul tehnic.

Sectorul functional asigura informatii sistemului de management al societatii prin sintetizarea rezultatelor de productie si economice necesare fundamentarii deciziilor.

Sistemul de organizare si sistemul de evidenta economica sunt facilitate de eficienta si competenta conducatorilor care sunt preocupati de bunul mers al activitatilor pentru care au responsabilitati.

Societatea este specializata in producerea de cereale, activitate desfasurata in relatie cu urmatoarele societati:

FURNIZORI:

-Seminte si material de plantat :ICCP Fundulea; AGROSEM Baneasa Giurgiu; AGROSEM Olt;

-Ingrasaminte chimice: S.C. AZOCHIM S.R.L. Calugareni Giurgiu;

-Erbicide: S.C. AGROCHEMICAL Bucuresti;S.C. ALCEDO S.R.L.;

-Carburant: S.C. TURIST SERVISE S.R.L. Adunatii Copaceni;

CAPITOLUL II

PREZENTAREA STOCURILOR IN SITUATIILE FINANCIARE

2.1. DEFINITIE; CLASIFICARI

Stocurile si productia in curs de executie reprezinta, dupa caz, bunuri materiale, lucrari si servicii destinate sa fie consumate la prima lor utilizare, sa fie vandute in situatia in care au starea de marfa sau produse rezultate din prelucrare, precum si productia in curs de executie aflata sub forma productiei neterminate.

In contabilitatea financiara a intreprinderii, stocurile sunt clasificate si delimitate in functie de patru criterii: fizic, destinatia, faza ciclului de exploatare si locul de creare a gestiunilor. Corespunzator acestor criterii sunt individualizate urmatoarele structuri:

a) Materiile prime, care participa direct la fabricarea produselor, regasindu-se in componenta lor integral sau partial, in starea initiala sau transformata;

b) Materialele consumabile sau furniturile cuprind materialele auxiliare, combustibilii, materialele pentru ambalat, piesele de schimb, semintele si materialul de plantat, furajele si alte materiale consumabile care participa indirect sau ajuta activitatea de exploatare fara a se regasi, de regula, in produsul rezultat;

c) Produsele sub forma semifabricatelor (produse in curs de fabricatie), produselor finite( produse care au parcurs intregul proces de fabricatie) si produselor reziduale (rebuturi, materiale recuperabile si deseuri);

d) Animale care nu au indeplinit conditia de a fi trecute animale adulte, animale la ingrasat, pasarile si coloniile de albine;

e) Productia in curs de executie reprezinta materiile prime care nu au trecut prin toate stadiile de fabricatie, produsele nesupuse probelor si receptiei tehnice sau necompletate in intregime, preum si lucrarile si serviciile in curs de executie sau neterminate,

f) Marfurile, respectiv bunurile pe care intreprinderea le cumpara in vederea vanzarii;

g) Ambalajele (cu exceptia ambalajelor de natura obiectelor de inventar si mijloacelor fixe) de transport refolosibile care insotesc bunurile in procesul circulatiei lor (recuperabile facturate distinct care circula prin restituire sau incluse in pretul marfii si care se pot valorifica sau nu dupa golire).

Preview document

Conținut arhivă zip

- Sistemul Informational privind Contabilitatea Stocurilor - Agrostart SRL.doc

Alții au mai descărcat și

Cunoaşterea reprezintă expresia vocaţiei spre progres a fiinţei umane. Civilizaţia acestui sfârşit de secol şi mileniu evoluează esenţialmente sub...

Introducere Prin prezenta lucrare îmi propun să analizez politicile şi tratamentele contabile privind elementele de natura stocurilor aşa cum sunt...

Capitolul 1. Probleme generale privind sistemul contabil din România utilizat în organizarea contabilităţii stocurilor 1.1 Organizarea evidenţei...

INTRODUCERE Consider contabilitatea stocurilor şi a ambalajelor ca fiind o activitate importantă în cadrul unei societăţi comerciale care...

Introducere Reglementările contabile care formează sistemul contabil al agenţilor economici sunt alcătuite din: a.Legea Contabilităţii nr.82/1991...

Introducere Tehnologia informaţiei a cunoscut în ultimii ani un avânt considerabil. Fără nici o îndoială, domeniile cu cele mai revoluţionare...

ARGUMENT Tema proiectului aleasa de mine este “Contabilitatea stocurilor si productiei in curs de executie”.Aceasta pentru mine reprezinta o tema...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...