Cuprins

- CAPITOLUL 1

- STADIUL CUNOASTERII ÎN DOMENIU 1

- 1.1. Recunoasterea imobilizarilor corporale 1

- 1.2. Evaluarea initiala a imobilizarilor corporale 4

- 1.3. Achizitia prin schimbul de imobilizari corporale 8

- 1.4. Cheltuieli ulterioare 9

- 1.5. Amortizarea imobilizarilor corporale 10

- 1.6. Cedarea si casarea 16

- 1.7. Masurarea ulterioara recunoasterii initiale 17

- 1.7.1. Reevaluarea 17

- 1.7.2. Deprecierea imobilizÎrilor corporale 20

- CAPITOLUL 2

- CONTRIBUTII PERSONALE 23

- 2.1. Prezentare Electrica SDFEE Buzau 23

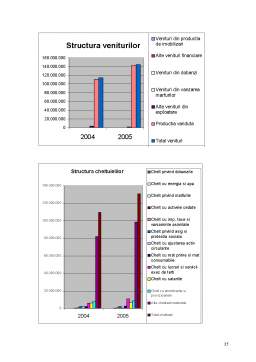

- 2.2. Prezentarea operatiunilor economice care au avut loc în cursul exercitiului financiar al anului 2005 în cadrul S.D.F.E.E. Buzau 24

- 2.3. Analiza pozitiei financiare a întreprinderii 30

- 2.3.1. Analiza dinamica si structuralÎ a situatiei patrimoniale 30

- 2.3.2. Analiza echilibrului financiar 32

- 2.3.3. Analiza lichiditÎtii si solvabilitÎtii 32

- 2.3.4. Analiza gestiunii activitÎtii 33

- 2.4. Analiza performantelor întreprinderii pe baza rentabilitÎtii 34

- 2.4.1. Analiza dinamicÎ si structuralÎ a contului de profit si pierdere 34

- 2.4.2. Analiza ratelor de rentabilitate 36

- 2.5. Concluzii si propuneri 37

- ANEXE

- Anexa 1. Balanta de verificare 38

- Anexa 2. Bilant 42

- Anexa 3. Contul de profit si pierdere 44

- Anexa 4. Date informative 46

- Anexa 5. Situatia activelor imobilizate 48

- Anexa 6. Situatia amortizarii activelor imobilizate 49

- Anexa 7. Situatia provizioanelor pentru depreciere 50

- BIBLIOGRAFIE 51

Extras din proiect

CAPITOLUL 1

STADIUL CUNOASTERII ÎN DOMENIU

Activul evidentiaza destinatia si lichiditatea bunurilor economice (perioada de transformare în bani). În raport de aceste criterii, se disting urmatoarele categorii de active: active imobilizate si active circulante.

O asemenea distinctie se regaseste în plan economic prin gruparea activelor în capital fix si capital circulant. Criteriul folosit în acest caz este cel al rotatiei, adica modul specific în care se consuma si se înlocuiesc.

Activele imobilizate cuprind toate acele valori economice de investitie a caror perioada de utilizare si lichiditate este mai mare de un an. Ele alcatuiesc baza si mijloacele de actiune ale întreprinderii. Ca bunuri economice, activele fixe se caracterizeaza atât prin durabilitatea lor mai îndelungata, cât si prin repetata lor participare la circuitul economic. Functia acestor bunuri este fixata în activitatea economica si sociala a întreprinderii sau în activitatea altor întreprinderi, în cazul investitiilor financiare, fara ca prin utilitatea lor sa se delimiteze ca bunuri destinate direct comercializarii. În consecinta, ele nu se consuma sau nu se înlocuiesc dupa prima utilizare. Criteriului de utilizare i se adauga cel de proprietate juridica, adica în cadrul imobilizarilor nu sunt cuprinse decât bunurile asupra carora întreprinderea îsi exercita dreptul de proprietate juridica.

Activele imobilizate se diferentiaza la rândul lor în trei grupe: imobilizari necorporale, imobilizari corporale si imobilizari financiare.

1.1 RECUNOASTEREA IMOBILIZARILOR CORPORALE

În ceea ce priveste recunoasterea activelor, în conformitate cu Ordinul 1752 din 17 noiembrie 2005 , un activ este recunoscut în bilant în momentul în care este probabila realizarea unui beneficiu economic viitor de catre întreprindere si activul are un cost sau o valoare care poate fi evaluata în mod credibil.

Un activ nu este recunoscut în bilant atunci când este improbabil ca intrarea de numerar sa genereze beneficii economice viitoare pentru întreprindere în perioadele viitoare. În schimb o astfel de tranzactie va avea ca efect recunoasterea unei cheltuieli în contul de profit si pierdere. Politicile si optiunile referitoare la contabilitatea imobilizÎrilor corporale sunt degajate din analiza literei si spiritului normei contabile internationale IAS 1622.

Obiectivul acestui standard este descrierea tratamentului contabil pentru imobilizarile corporale, astfel încât utilizatorii situatiilor financiare sa fie informati cu privire la investitiile companiei în active corporale.

Problemele principale care sunt atinse în acest Standard sunt:

- valoarea la care se recunosc activele în patrimoniul societatii beneficiare la momentul initial al achizitiei;

- modalitatea de amortizare a activului în functie de beneficiile viitoare;

- modificarea valorii activului în functie de evenimente ulterioare (reparatii, înlocuiri de elemente, reevaluare, schimb de active, etc.);

- înregistrarea activului în cazul vânzarii ulterioare.

Imobilizarile corporale sunt active care:

- sunt detinute de o persoana juridica pentru a fi utilizate in productia proprie de bunuri sau prestarea de servicii, pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrative;

- sunt utilizate pe parcursul unei periode mai mari de un an ;

- si au valoare mai mare decit limita prevazuta de reglementarile legale in vigoare.

Observatie: În România se face distinctia fiscala de clasificare si prezentare a activelor corporale. În fapt, activele corporale cu o valoare mai mare de 1500 RON si durata de folosire mai mare de 1 an se pot recunoaste în clasa activelor imobilizate, în timp ce restul sunt considerate fiscal „active de natura obiectelor de inventar”. Astfel, exista o practica de a clasifica activele cu o valoare mai mica de 1500 RON, dar o durata de folosire mai mare de 1 an, ca si obiecte de inventar în contul 303, respectiv în categoria activelor circulante, desi ele sunt active de natura obiectelor de inventar si trebuie prezentate contabil si economic ca si imobilizari corporale

Imobilizarile corporale cuprind : terenuri, constructii , instalatii tehnice , mijloace de transport, animale si plantatii, mobilier, aparatura birotica, echipamente de protectie a valorilor umane si materiale si alte active corporale, imobilizari corporale în curs de executie.

Piesele de schimb si echipamentul de service de interes major sunt de obicei înregistrate ca stocuri si sunt recunoscute ca si cheltuieli, pe masura ce sunt consumate. Ca si regula generala, costurile întretinerii activelor nu se capitalizeaza pentru ca ele nu fac decât sa aduca activul respectiv la parametrii initiali de functionare. Aceste costuri se recunosc în Contul de Profit si Pierdere, pe masura ce sunt efectuate. Costurile cu întretinerea zilnica a echipamentelor proprii sunt în principal reprezentate de costurile salariale si cu materialele consumabile.

Piesele de schimb si echipamentul de interes major se pot considera în categoria imobilizarilor corporale atunci când întreprinderea se asteapta a le folosi pentru mai multe perioade, respectiv pentru mai mult de 1 an.

O conditie pentru a clasifica în continuare un element ca si imobilizare corporala, este efectuarea unor inspectii majore pentru a depista defectiunile, indiferent daca sunt înlocuite sau nu parti componente ale imobilizarilor respective. Atunci când o inspectie majora este efectuata, costul aferent este recunoscut în valoarea contabila a imobilizarii corporale ca si o înlocuire, daca criteriile de recunoastere sunt satisfacute.

Pentru a se identifica ce constituie un element individual din cadrul imobilizarilor corporale, se cere un rationament profesional pentru aplicarea criteriilor de definire a circumstantelor sau a tipurilor specifice de întreprinderi. Poate fi indicat sa se grupeze elementele individuale nesemnificative, si activul care rezulta în urma gruparii sa se considere ca si un activ individual, amortizabil.

Preview document

Conținut arhivă zip

- Stadiul Cunoasterii in Domeniu.doc

Alții au mai descărcat și

IMPORTANTA SI ROLUL INVENTARIERII Inventarierea inseamna constatarea existentei, prin masurare, cantarire, numarare a mijloacelor, drepturilor si...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Note introductive: Exista o serie de firme(de obicei multinationale) care sunt foarte interesante pentru oricine are nevoie de un loc de munca....

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...

Introducere În această cercetare, vom studia modul în care stresul afectează angajații dintr-o organizație, cât și rezultatele globale, obținute...

INTRODUCERE Plantele medicinale sunt specii vegetale care acumulează în unele părţi ale plantei diverse principii active utile în tratarea...

CAPITOLUL 1. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.1. Aria de definitie si aplicabilitate a temei. Definitii si...

Cap. I. Stadiul cunoasterii in domeniu.Sinteza din literatura de specialitate. 1.Aria de definitie si aplicabilitate.Definitii si concepte cheie...

Stadiul cunoasterii in domeniu. Sinteza din literatura de specialitate. Aria de definitie si de aplicabilitate a temei. Contabilitatea si...