Extras din proiect

Capitolul 1. Consideraţii Generale

Evoluţia cifrei de afaceri, a rezultatului net şi

a activelor totale ale societăţii

Pentru efectuarea diagnosticului financiar se apelează la datele contabile care reprezintă cuantificarea activităţii economice dintr-o firmă si anume: bilanţ, contul de profit şi pierdere, unele note explicative, balanţa de verificare cât şi la informaţiile conţinute în bilanţul financiar şi în bilanţul funcţional.

Necesitatea formulării unor concluzii pertinente privind situaţia întreprinderii impune analiza în dinamică a indicatorilor selectaţi, motiv pentru care rezultatele financiare ale societăţii vor fi urmărite pe parcursul a doi ani succesivi: 2011 şi 2012.

Societatea comercială CASA DE BUCOVINA CLUB DE MUNTE a fost înfiinţată în anul 1998 şi are ca principal obiect de activitate Hoteluri şi alte facilităţi de cazare similare. Datorită numărului de angajaţi: 67 şi a valorii cifrei de afaceri/activelor totale societatea este încadrată în cadrul întreprinderilor mijlocii. Principalii clienţi sunt persoanele fizice şi juridice care apelează la serviciile societăţii.

Principalii indicatori financiari ai societăţii comerciale CASA DE BUCOVINA CLUB DE MUNTE pentru anii 2011 şi 2012 sunt:

Indicator 2011 2012 Δ Δ%

Cifra de Afaceri 5,379,360 5,931,286 551,926 110.26%

Rezultatul Net 855,891 864,237 8,346 100.97%

Active totale 41,250,178 39,727,026 - 1,523,152 96.30%

Aşa cum se observă şi din tabelul de mai sus societatea înregistrează o creştere a principalilor indicatori financiari, acesta fiind mai pronunţată în cazul CA care creşte cu 10,26%. De asemenea, se înregistrează o scădere semnificativă în cazul AT, care scad cu 3,7%.

Capitolul 2. Realizarea diagnosticului financiar

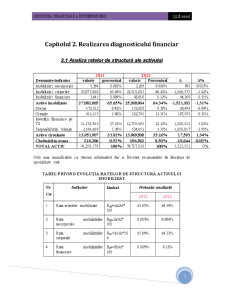

2.1 Analiza ratelor de structură ale activului

Denumire indicator 2011 2012 Δ Δ%

valoric procentual valoric Procentual

Imobilizări necorporale 1,364 0.003% 2,269 0.006% 905 0.003%

Imobilizări corporale 27,077,060 65.64% 25,510,685 64.22% -1,566,375 -1.42%

Imobilizări financiare 3,641 0.009% 48,010 0.12% 44,369 0.11%

Active imobilizate 27,082,065 65.65% 25,560,964 64.34% -1,521,101 -1.31%

Stocuri 173,102 0.42% 152,608 0.38% -20,494 -0.04%

Creanţe 415,153 1.00% 522,745 13.31% 107,592 0.31%

Investiţii financiare pe TS 11,178,983 27.10% 12,759,495 32.12% 1,580,512 5.02%

Disponibilităţi băneşti 2,184,669 5.30% 534,652 1.35% -1,650,017 -3.95%

Active circulante 13,951,907 33.82% 13,969,500 35.16% 17,593 1.34%

Cheltuieli in avans 216,206 0.53% 196,562 0.50% -19,644 -0.03%

TOTAL ACTIV 41,250,178 100% 39,727,026 100% -1,523,152 0%

Cele mai semnificative ca valoare informativă dar si frecvent recomandate de literatura de specialitate sunt:

TABEL PRIVIND EVOLUŢIA RATELOR DE STRUCTURĂ ACTIVULUI IMOBILIZAT

Nr.

Crt Indicator Simbol Perioada analizată

2011 2012

1 Rata activelor imobilizate RAI=Ai/At* 100 65.65% 64.34%

2 Rata imobilizărilor necorporale RIN=In/At* 100 0.003% 0.006%

3 Rata imobilizărilor corporale RIC=Ic/At*100 65.64% 64.22%

4 Rata imobilizărilor financiare RIF=If/At* 100 0.009% 0.12%

1) Rata activelor imobilizate (RAI) exprimă ponderea elementelor patrimoniale aflate la dispoziţia întreprinderii în mod permanent, reflectând gradul de imobilizare a activului.

RAI=

Rata activelor imobilizate se apreciază în mod diferit în funcţie de specificul activităţii. Rata activelor imobilizate măsoară gradul de investire a capitalului fix. La societatea analizată, rata activelor imobilizate înregistrează valori în scădere, atât din punct de vedere procentual, cât şi valoric. Această rată deţine principala pondere a activelor în perioada analizată.

a) Rata imobilizărilor corporale (RIN) este dependentă de natura activităţii întreprinderii şi de caracteristicile tehnice ale acesteia.

RIN =

La societatea analizată, rata imobilizărilor necorporale înregistrează valori reduse, datorită obiectului de activitate al societăţii. Totodată acestea sunt în creştere, atât din punct de vedere valoric, cât şi procentual.

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara Casa de Bucvoina Club de Munte SA.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Am ales şi tratat cu multă plăcere şi cu mult interes această temă deopotrivă fundamentală, utilă şi pasionantă pentru teoria şi...

A. Entitatea - caracterizare strategică a) Scurt istoric, descrierea succintă a entității S.C. Casa de Bucovina-Club de Munte S.A. a fost...

Prezentarea societatii 1. Identificarea societăţii: Denumire, localizare, obiect de activitate, data închiderii exerciţiului. Societatea...

Justificare În acest proiect vom realiza un studiu de caz, care constă într-o analiză bursieră pe un portofoliu constituit din acţiuni listate la...