Extras din proiect

S.C. TRANSEXPRES S.A. este o intreprindere de dimensiuni mari, infiintata la data de 9.01.1998 prin H.G. nr. 1400/14.10.1997, in baza legilor nr. 15/1997 si nr. 31/1997. Are ca principal obiect de activitate comertul cu diverse produse farmaceutice: suplimenti alimentari, vitamine, cosmetice aparatura medicala, dezinfectanti, produse naturale.

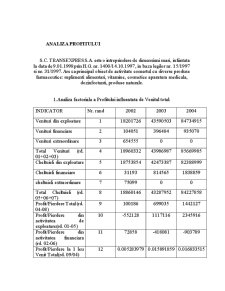

1.Analiza factoriala a Profitului influentata de Venitul total:

INDICATOR Nr. rand 2002 2003 2004

Venituri din exploatare 1 18201726 43590503 84734915

Venituri financiare 2 104051 396484 935070

Venituri extraordinare 3 654555 0 0

Total Venituri (rd. 01+02+03) 4 18960332 43986987 85669985

Cheltuieli din exploatare 5 18753854 42473387 82388999

Cheltuieli financiare 6 31193 814565 1838859

cheltuieli extraordinare 7 75099 0 0

Total Cheltuieli (rd. 05+06+07) 8 18860146 43287952 84227858

Profit/Pierdere Total (rd. 04-08) 9 100186 699035 1442127

Profit/Pierdere din activitatea de exploatare(rd. 01-05) 10 -552128 1117116 2345916

Profit/Pierdere din activitatea financiara (rd. 02-06) 11 72858 -418081 -903789

Profit/Pierdere la 1 leu Venit Total(rd. 09/04) 12 0.005283979 0.015891859 0.016833515

Profit/Pierdere din activitatea de exploatare la 1 leu Venit din exploatare (rd. 10/01) 13 -0.030333827 0.025627509 0.027685353

Profit/Pierdere din activitatea financiara la 1 leu Venit financiar (rd. 11/02) 14 0.700214318 -1.054471303 -0.96654689

Ponderea Venit exploatare in Venit Total (rd.01/04) 15 96% 99% 99%

Ponderea Venit financiar in Venit Total (rd.02/04) 16 1% 1% 1%

Ponderea Venit Extraordinar in Venit Total (rd.03/04) 17 3% 0 0

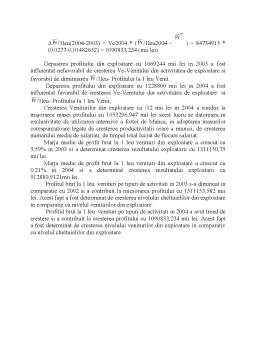

∆Pr(2003-2002) = Pr2003 – Pr2002 = 699035 - 100186 = 598849 (mii lei)

∆Pr(2004-2003) = Pr2004 – Pr2003 =1442127 - 699035 = 743092 (mii lei)

1.Influenta modificarii Venitului total:

∆Vt(2003-2002) = (Vt2003 – Vt2002) /1 leu2002= (43287952 – 18960332) * 0.005283979= 128546,6332 (mii lei)

∆Vt(2004-2003) = (Vt2004 – Vt2003) /1 leu2003 = (85669985 - 43986987) * 0.015891859 = 662420.3269 (mii lei)

2. Influenta modificarii Profitului la 1 leu Venit Total:

∆ /1 leu(2003-2002) = Vt2003 /1leu2003 - /1leu2002) = 43986987 * (0.015891859 - 0.005283979) = 466608,6797 (mii lei)

∆ /1 leu(2004-2003) = Vt2004 /1leu2004 - /1leu2003) = 85669985 * (0.016833515 -0.015891859) = 80671,6554 (mii lei)

2.1 Influenta modificarii structurii Veniturilor:

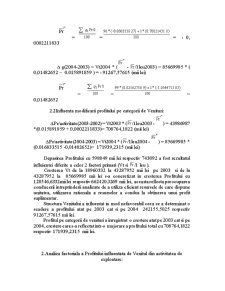

∆ g(2003-2002) = Vt2003 * ( - /1leu2002) = 43986987 * (- 0,0002211833 – 0,005283979 ) = - 242155,5025 (mii lei)

Preview document

Conținut arhivă zip

- Analiza Profitului.doc

Alții au mai descărcat și

Analiza performantelor economico financiare ale firmei 1.1 Analiza profitului 1.1.1 Analiza dinamica si structurala a profitului dupa natura...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I 1. NOTIUNI GENERALE PRIVIND RENTABILITATEA Rentabilitatea reprezinta caracteristica unei societati comerciale de a obtine un venit mai mare...

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

INTRODUCERE „Conducerea oricărei întreprinderi este de neconceput fără cunoaşterea sistematică a mersului activităţii acesteia, pentru a se putea...

ÎNTRODUCERE În conformitate cu Legea despre evidenta contabila, raportul financiar reflecta situatia financiara a agentului si totalitatea...

În prezenta lucrare de licenţă ne propunem să analizăm căile de creştere a rentabilităţii la nivelul societăţii comerciale S.C. COMPA S.A. SIBIU....

CAPITOLUL I. EFICIENTA ECONOMICA 1.1. Conceptul de eficicienţă a producţiei şi investiţiilor 1.2. Necesitatea calculelor de eficienţă economică a...

Capitolul I CONCEPTUL DE PROFIT ÎN TEORIA ECONOMICĂ Caracteristica esențială a oricărei activități economice o constituie raționalitatea, pusă...

CAPITOLUL I. PREZENTAREA FIRMEI 1.1 ELEMENTE DE IDENTIFICARE Denumirea: S.C. “U.T.T.” S.A. Timişoara Forma juridică: S.C. “U.T.T.” S.A este...