Extras din proiect

Banca Transilvania este cea mai mare instituție financiară cu capital autohton. Banca a fost fondată în anul 1993 de către un grup de oameni de afaceri clujeni. Prima zi de tranzacționare la BVB a fost de 15.10 .1997, în prezent fiind listata la prima categorie a acestei piețe. Potrivit actelor constitutive ale băncii niciun acționar nu poate să dețină mai mult de 5% din capitalul social al băncii decât cu aprobarea AGA. Banca Europeană pentru Reconstrucție și Dezvoltare este cel mai mare acționar al băncii cu o deținere de 15%, Bank of Cyprus deține 9.7%, ultima achiziționând aceste acțiuni de pe bursă. Participații în aproprierea pragului de 5% dețin o parte din SIF-uri, IFC divizia de investiții a Băncii Mondiale și câțiva oameni de afaceri clujeni.

Banca Transilvania a dezvoltat în jurul sau un grup financiar prin inființarea unor companii în domenii adiacente, companii la care banca are participații cavsii majoritare. Grupul Financiar Banca Transilvania s-a inființat în anul 2003 și este format din 19 companii. Banca Transilvania este principala componentă a grupului, promovând o strategie de extindere a gamei de servicii financiare oferite clienților.

Grupul operează în sectoare financiare precum cel bancar, administrarea investițiilor, finanțarea consumatorilor, leasing și tranzacții mobiliare. Întreaga gama de produse financiare, atât cele bancare cât și produsele furnizate de subsidiarele grupului, sunt oferite către clienți prin intermediul unei rețele unice de distribuție înglobată sub sigla recunoscută a BT.

Principalele companii din grup sunt: BT Securities SA, BT Leasing IFN, BT Investments SRL, BT Direct SRL, BT Asset Management SAI, Compania Română de Factoring SA, Medical Leasing IFN, BT Evolution SRL.

Pe segmentul economisirii, pe lângă produsele tradiționale, oferta cuprinde și componenta de administrare a investițiilor (BT Asset Management) creată atât pentru piața retail cât și pentru clienții exclusiviști, dornici de produse și servicii premium personalizate. Se obțin astfel, alături de divizia bancară de Private Banking, relații profesionale de excelență și față de clienții cu venituri ridicate. Oferta de produse este întregită prin activitățile de brokeraj (BT Securities) și cele de leasing (BT Leasing), opțiuni viabile pentru investiții directe sau finanțări flexibile. Ofensiva de creditare pe zona de retail este susținută de consumer finance (BT Direct), oferind prin intermediul rețelelor de distribuție a produselor de larg consum accesul facil la potențialii clienți.

O atenție sporită este acordată și sectorului medical, atât prin existența unei divizii bancare specializate (Divizia pentru Medici) cât și prin finanțarea directă a diverselor nevoi specifice (BT Medical Leasing). O caracteristică generală pentru toate liniile de afaceri este reprezentată de dorința de excelență în deservirea clienților, începând cu sectorul retail, private banking, IMM până la cel corporate.

Strategia Grupului Financiar BT constă în înglobarea întregii oferte de produse și servicii sub o siglă unică și un nume recunoscut în piața bancară locală și deservirea tuturor clienților sau potențialilor clienți cu o gamă cât mai largă de produse. Banca asigură pentru subsidiare un nivel adecvat al gradului de capitalizare contribuind la îmbunătățirea managementui riscului, prin implicarea funcțiilor de audit și conformare din cadrul băncii. Banca Transilvania este formată din peste 6000 de angajați și 560 de sucursale.

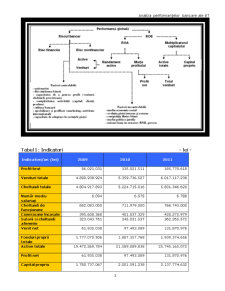

După active, la sfârșitul anului 2011, Banca Transilvania ocupa locul trei în sistemul bancar românesc cu o pondere de 7.27%. În 2011, Banca Transilvania a realizat un profit brut de 185 milioane lei, în creștere cu 38% față de 2010. Profitul net la 30 septembrie 2012 era de 265 milioane lei, în creștere cu 30% față de aceeași perioadă a anului precedent.

La sfârșitul anului 2011, Banca Transilvania avea credite neperformante reprezentând 8.62% din totalul portofoliului de credite BT existente, cu mult sub media sistemului bancar de 14.10%.

Activitatea băncii este supusă riscurilor specifice sistemului bancar cum ar fi: risc de creditare, risc de lichiditate, risc operațional, risc de plată, risc de rată a dobânzii, risc reputațional.

Tot în 2011 banca a primit premiul de ,,Cea mai bună dinamică a profitului în sistemul bancar” în gala Bancheri de top iar portalul No cash a declarat-o Banca anului pe piața cardurilor din România.

ANALIZA PROFITABILITĂŢII ÎN INSTITUŢIILE BANCARE

Sistemele bancare stabile sunt capabile să ofere informații credibile tuturor participanților pe piața financiară, fiind preocupate si de optimizarea performanțelor bancare.Unul dintre obiectivele principale ale instituțiilor de credit este optimizarea profiturilor, performanța băncii reprezentând un indiciu al stabilității și al încrederii deponenților, astfel că trebuie încurajată obținerea unor performanțe cât mai mari, pentru un sistem financiar eficient și dinamic. Performanța poate fi definită ca fiind nivelul măsurabil de stabilitate a activității unei bănci, caracterizat prin niveluri reduse ale riscurilor de orice natură și un trend normal de creștere al profiturilor de la o perioadă de analiză la alta.

Managementul bancar urmarește prin excelență obținerea de profit, adică o performanță bancară superioară. Instrumentele de măsurare și redare a performanțelor bancare sunt diferite, dar, în final, unul dintre cele mai eficiente il constituie sistemul de indicatori mai mare sau mai mic, utilizat în acest scop, care depinde de fiecare bancă în parte. Indicatorii de performanță bancară arată cum stă banca la un moment dat, ceea ce permite ca managerii să ia măsuri în consecință, de păstrare a performanței dacă indicatorii sunt pozitivi, sau de îmbunătățire a performanței dacă indicatorii nu sunt la nivelul la care banca i-a propus.

Indicatorii de apreciere a performanţelor bancare, reflectă o multitudine de aspecte:gradul de generare a profitului, eficienţa operaţională si managerială, etc.

Aceşti indicatori rezultă din date contabile care reflectă perioada de referinţă (bilanţul contabil şi contul de profit şi pierdere), mărimea lor fiind rezultatul comparării posturilor bilanţiere.

Există mai multe grupări a indicatorilor de apreciere a performanţelor bancare, însă două sunt cele mai importante: prima grupare se face în funcţie de: indicatorii de apreciere utilizaţi de Banca Naţională a României, indicatori reglementaţi de Ministerul Finanţelor şi de indicatorii selecţionaţi din literatura de specialitate, astfel că pentru o bancă organizată pe centre de profit este util ca analiza să se structureze prin două categorii de indicatori de performanţă bancară.

Indicatorii de eficienţă la nivelul Centralei sunt: rata profitului brut, rata profitului net, rata rentabilităţii, rentabilitatea activelor, rentabilitatea capitalului social, rentabilitatea capitalului

propriu, profitul pe salariat, marja dobânzii, costul activităţii, utilizarea activelor, multiplicarea capitalului, rata stabilităţii financiare, ponderea salariilor in totalul cheltuielilor de funcţionare, productivitatea muncii.

Indicatorii de eficienţă ce trebuie calculaţi de sucursale sunt: rata profitului, profitul pesalariat, ponderea salariilor în total cheltuieli de funcţionare a băncii, cheltuieli de funcţionare pe salariat, gradul de acoperire a creditelor cu resurse proprii, ponderea creditelor restante în total credite, ponderea dobânzilor neâncasate în termen în total dobânzi.

A doua grupare a indicatorilor de apreciere a performanţelor bancare se face în funcţie de indicatorii prezentaţi de literatura de specialitate occidentală, dar şi de teoria si practica bancară românească, gruparea realizându-se în funcţie de principalele direcţii şi obiective ale

managementului bancar:

1.Indicatori de apreciere a eficienţei;

2.Indicatori de apreciere a profitabilităţii şi rentabilităţii;

3. Indicatori de apreciere a calităţii activelor;

4.Indicatori de apreciere a lichidităţii şi solvabilităţii;

5.Indicatori de analiză a veniturilor şi costurilor bancare.

Radiografia performanţei bancare poate fi pusă în evidenţă de modelul clasic de analiză – sistemul Du Pont, care compară profitul obţinut de bancă cu riscul, prin echilibrarea câştigurilor cu pierderile rezultate în urma producerii riscului.

Preview document

Conținut arhivă zip

- Banca Transilvania.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

În prezent, sistemul bancar este în plină schimbare. Principalul motiv al acestui proces îl reprezintă criza economică actuală, însă există și o...

Contabilizând mii de miliarde în active la nivel mondial, sistemul bancar reprezintă o componentă esențială a economiei mondiale. În timp ce...

Introducere în “Calitate” şi “Managementul calităţii” Prezentare generală a problemei calităţii Pe măsură ce tehnologiile evoluează, oferta de...

Capitolul 1. 1. Mixul de marketing în domeniul bancar Importanta activitatii de marketing este demonstrata în conditiile în care, pe de-o parte...

,,A crea imagine nu este o activitate sporadica, ci una permanenta. Caracterul pregnant al acesteia este faptul ca "nu vindem o data pentru...

Capitolul I Scurt istoric al Bancii Transilvania SA Banca Transilvania SA este o bancă comercială cu capital integral privat, înfiinţată în anul...

INTRODUCERE Lucrarea "Managementul decontărilor cu valută şi al transferurilor băneşti internaţionale " prezintă aspecte teoretice şi practice...