Extras din proiect

Cap.I-BILANŢUL CONTABIL

1.1.INTRODUCERE

Analizat prin prisma teoriei modelării,bilanţul contabil este simultan un model structural şi global, prin intermediul căruia se asigură o reprezentare a patrimoniului pornind de la părţile sale

componente către caracteristicile de ansamblu.

Astfel în cadrul bilanţului contabil, patrimoniul este reprezentat prin prisma activului şi pasivului, în cadrul activului, elementele mulţimii de activ fiind grupate în raportul destinaţiei bunurilor economice utilizate şi gradul de lichiditate în active imobilizate, circulante, şi active de regularizare şi asimilate. La rândul lor activele imobilizate sunt diferenţiate în imobilizări necorporale, corporale şi financiare, cele circulante sunt împărţite în raport de forma pe care o îmbracă în stocuri de producţie în curs de execuţie ,creanţe ,plasamente şi disponibilităţi băneşti.

Cât priveşte pasivul, elementele mulţimii de pasiv sunt grupate în raport de căile de formare a surselor de finanţare în capitaluri proprii, provizioane pentru riscuri şi cheltuieli şi pasive de regularizare precum şi în funcţie de gradul lor de exigibilitate, permanente şi curente.

Dispunerea activului în cadrul bilanţului contabil este de regulă cea imversă lichidităţii activelor, de la cele mai puţin lichide, cum sunt imobilizările necorporale, până la cele mai lichide, adică către disponibilităţile băneşti, care îmbracă deja forma de bani. Analizând elementele pasivului putem observa dispunerea acestora invers exigbilităţii surselor de finanţare începând cu elementele capitalului propriu, continuând cu datoriile pe termen lung şi cu cele curente sau pe termen scurt.

Astfel, structura bilanţieră poate prezenta mai multe forme(abordări) folosind elementele patrimoniale în mai multe abordări:

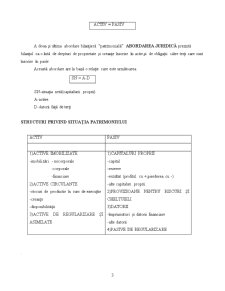

Prima dintre acestea se bazează pe conceptul de patrimoniu ,definit ca ansamblul bunurilor corporale şi necorporale, al drepturilor şi obligaţiilor ce caracterizează situaţia unei entităţi patrimoniale la un moment dat. Astfel, pornind de la acest concept bilanţul poate fi privit în mai multe moduri:

1) economic

2) juridic

PARTEA ECONOMICĂ pune în faţă utilizările cu resursele, generând următoarea ecuaţie:

UTILIZĂRI= RESURSE

SAU

ACTIV = PASIV

A doua şi ultima abordare bilanţieră “patrimonială” ABORDAREA JURIDICĂ prezintă

bilanţul ca o listă de drepturi de proprietate şi creanţe înscrise în activ,şi de obligaţii către terţi care sunt înscrise în pasiv.

Această abordare are la bază o relaţie care este următoarea:

SN = A-D

SN-situaţia netă(capitalurii proprii)

A-active

D-datorii faţă de terţi

STRUCTURI PRIVIND SITUAŢIA PATRIMONIULUI

ACTIV PASIV

1)ACTIVE IMOBILIZATE

-imobilizări - necorporale

-corporale

-financiare

2)ACTIVE CIRCULANTE

-stocuri de productie în curs de execuţtie

-creanţe

-disponibilităţii

3)ACTIVE DE REGULARIZARE ŞI ASIMILATE 1)CAPITALURI PROPRII

-capital

-rezerve

-rezultat (profitul cu +;pierderea cu -)

-alte capitaluri proprii

2)PROVIZIOANE PENTRU RISCURI ŞI CHELTUIELI

3)DATORII

-împrumuturi şi datorii financiare

-alte datorii

4)PASIVE DE REGULARIZARE

.

BILANŢUL CONTABIL

Încheiat la data………

-în lei-

ACTIV PASIV

-mijloace fixe…………500 000

-materii prime………...100 000

-producţie în curs de

execuţie………………..50 000

-produse finite………....30 000

-clienţi………………….40 000

-efecte comerciale de

primit…………………..20 000

-capital social………….500.000

-rezerve…………………50.000

-rezultatul exerciţiului…..42.000

-credite bancare

pe termen lung………...200.000

-credite bancare

pe termen scurt………….50.000

-furnizori………………..30.000

Schema prezentată mai sus este cunoscută sub formă de tablou bilanţier, sau bilanţ cu secţiuni separate.Ea se întemeiază pe ecuaţia fundamentală:

Activ=Capital Propriu+Datorii

FR-NFR=T

Preview document

Conținut arhivă zip

- Bilantul Contabil.doc

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...