Extras din proiect

1.1. Influenţe macroeconomice asupra deciziei de finanţare la nivel

microeconomic

Decizia de finanţare la nivel microeconomic este semnificativ influenţată de modul în

care mecanismele economice la nivel regional, naţional şi chiar mondial funcţionează.

România a fost şi încă mai este caracterizată de o situaţie economico-socială şi politică relativ

instabilă, ceea ce îşi pune serios amprenta asupra rezultatelor financiare ale firmelor româneşti,

astfel încât chiar şi companiile având echipe manageriale foarte bine pregătite se pot confrunta

cu dificultăţi în a-şi desfăşura în bune condiţii activităţile specifice.

O analiză a particularităţilor mediului economico-financiar ţinând cont şi de influenţele

acestor patru componente asupra deciziei de finanţare la nivel microeconomic, nu poate ignora

elemente cum ar fi inflaţia, evoluţia cursului de schimb sau evoluţia ratei dobânzii pe piaţă.

Inflaţia a constituit o realitate permanentă în economia României după anul 1990.

Dezvoltarea firmei într-un mediu inflaţionist este mai dificilă pentru că îngreunează realizarea

unei politici stabile în timp. O prezentare a evoluţiei ratei inflaţiei în perioada 1990-2004 este

realizată în tabelul nr.1.1.

Tabelul nr.1.1

Evoluţia ratelor inflaţiei în perioada 1990 – 2004 în România

ANUL RATA INFLAŢIEI

1990 5,1

1991 170,2

1992 210,4

1993 256,1

1994 136,7

1995 32,3

1996 38,8

1997 154,8

10

1998 59,1

1999 45,8

2000 45,7

2001 34,5

2002 22,5

2003 15,3

2004 9,3

Sursa: Rapoartele anuale ale BNR

Analizând cifrele din tabelul anterior, putem afirma că fenomenul inflaţionist are

evoluţii de mare volatilitate de la an la an, existând momente şi chiar perioade în care aceste

fenomen a căpătat, din păcate, dimensiuni exacerbate, cum ar fi perioada 1991-1994 sau anul

19971. În aceste perioade, numeroase firme româneşti au demonstrat că nu s-au putut adapta la

aceste condiţii economice şi au înregistrat valori ale rentabilităţilor reale negative. Pentru a lua

drept exemplu câteva firme care cotează la Bursa de Valori Bucureşti, situaţia ratelor de

rentabilitate financiară oferite investitorilor este prezentată în tabelul nr.1.2:

Tabelul nr.1.2

Ratele de rentabilitate financiară înregistrate în perioada 1998-2003

- pe cazul unor firme cotate la Bursa de Valori Bucureşti –

Firma cotată la

BVB

Rentabilitatea financiară

1998 1999 2000 2001 2002 2003

Agras Omniasig 18,13% 26,86% 14,83% 8,25% 37,7% 16,18%

Alro Slatina 6,72% 31,87% 69% 39,40% 15,95% 14,09%

Amonil Slobozia -1,71% -11,32% 12,94% -52,26% - 13,34% 3,38%

Antibiotice Iasi 10,58% 5,41% 9% 8,03% 13,05% 11,43%

Arctic Găeşti 2,12% 3,11% 0,0043% -1,19% N/A N/A

Artrom Slatina - 31,81% - 31,23% 0,17% -174% 0,76% 1,57%

Azomureş2 12,61% 18,04% 28,63% 17,07% 7,36% 16,6%

Compa Sibiu 3,36% 2,47% 6,38% 8,15% 8,09% 1,98%

Dorobanţul Ploieşti - 52,87% 7,35% 10,89% 0,05% N/A N/A

Electroaparataj

Bucureşti

13,63% 16,85% 13,46% 11,30% 6,82% 6,42%

Impact Bucureşti 80,82% 38,62% 53,4% 38,19% 6,82% 1,32%

Imsat Bucureşti 28,9% 1,77% 0,87% 1,52% N/A N/A

Mopan 5,28% 36,69% 26,36% -1,35% - 1,73% - 20,44%

Oltchim Rm.Vâlcea 1,11% 1,32% 5,43% 97%** 45%** 744,98%**

Sicomed Bucureşti 34,77% 16,35% 21,37% 12,70% 11,4% 10,29%

Sursa: www.kmarket.ro

- Compania a fost retrasă de la tranzacţionare.

- Valoarea ratei de rentabilitate financiară s-a datorat pe de o parte, unei pierderi înregistrate la finalul exerciţiului

financiar, iar de pe altă parte, unei valori negative a capitalului propriu aferent aceleiaşi perioade.

1 în ultimii ani s-au ţintit valori ale ratei inflaţiei sub 10%.

2 în luna august 2005 a fost declarată în faliment.

Chiar şi în anul 2003, când inflaţia prezenta valori destul de reduse, numai două din

companiile listate analizate au reuşit să obţină rentabilităţi ce au depăşit rata inflaţiei.

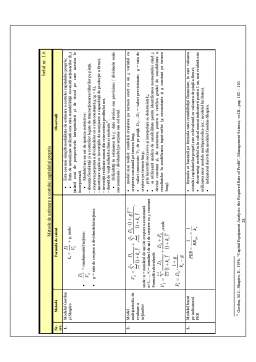

Conform teoriei financiare, una din metodele de estimare a costului capitalului propriu

este rata rentabilităţii financiare cerute de investitori pentru riscul asumat. Cu aceas

Preview document

Conținut arhivă zip

- Consideratii Generale privind Decizia de Finantare a Firmei.pdf

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Obiectivele principale ale unitãtii de învãtare nr. 1: Dupã studiul unitãtii de învãtare nr. 1, vei fi capabil: - sã definesti IMM-urile; - sã...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I. IDENTIFICAREA BENEFICIARULUI PROIECTULUI Societatea comerciala “ Terapia ”S.A. Cluj-Napoca functioneaza in baza hotararii nr.1200/12.11.1990...

CAPITOLUL I BANCILE COMERCIALE IN CADRUL SISTEMULUI BANCAR IN ROMANIA 1.1 SISTEMUL BANCAR IN ROMANIA 1.1.1 Originea, rolul si structura...

1. Consideraţii generale privind analiza riscului întreprinderii Orice activitate economică se desfăşoară în condiţii de risc, aceste riscuri...

CAPITOLUL I: PREZENTAREA GENERALĂ A FIRMEI INOROGUL IMPEX S.R.L. 1.1.Istoricul firmei Societatea Inorogul Impex SRL există pe piaţa industriei...

Cap. 1 Consideratii teoretice privind diagnosticul financiar in cadrul unei intreprinderi 1.1 Consideratii generale privind diagnosticul financiar...

CAPITOLUL I EFICIENŢA ECONOMICĂ 1.1. Concepte privind eficienţa economică Atât viaţa oamenilor, în general, cât şi activităţile lor economice,...

Analiza de senzitivitate Scenarii Pesimist Normal CA (+/- 30%) 99501.328 142144.755 CV/CA 85% 75% CV 84576.129 106608.566 CF 298.214 248.512...

1.Notiunea de finante Cuvantul „finante” s-a raspandit in Franta secolului al XVII-lea cu intelesul de„bani si venituri publice destinate...