Cuprins

- 1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR 5

- 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR 5

- 1.2. ORGANIZAREA ACTIVITĂŢII DE CONTROL FINANCIAR 6

- 1.3. OBIECTUL, CARACTERISTICILE ŞI LIMITELE

- CONTROLULUI FINANCIAR 8

- 1.4. METODOLOGIA CONTROLULUI FINANCIAR 9

- 1.5. INSTRUMENTELE CONTROLULUI FINANCIAR 14

- 2. ORGANIZAREA CONTROLULUI FINANCIAR PROPRIU

- LA S.C.PINOTI S.R.L. 16

- 2.1. CONTROLUL FINANCIAR PREVENTIV 16

- 2.2. CONTROLUL IERARHIC OPERATIV-CURENT 22

- 2.3. CONTROLUL FINANCIAR INTERN DE GESTIUNE 25

- 2.3.1. CONCEPTUL DE CONTROL FINANCIAR INTERN DE GESTIUNE 25

- 2.3.2. ORGANIZAREA CONTROLULUI FINANCIAR INERN DE GESTIUNE 29

- 2.3.3. ACTELE DE CONTROL ÎNTOCMITE

- DE CĂTRE ORGANELE DE CONTROL 31

- 2.3.4. MODUL DE FINALIZARE A CONTROLULUI

- FINANCIAR INTERN DE GESTIUNE 32

- 2.3.5. MODUL DE REALIZARE A MĂSURILOR STABILITE

- CA URMARE A VERIFICĂRILOR EFECTUATE DE ORGANELE

- CONTROLULUI FINANCIAR INTERN DE GESTIUNE 33

- 3. EFECTUAREA CONTROLULUI FINANCIAR INTERN

- DE GESTIUNE LA S.C.PINOTI S.R.L. 35

- 3.1. DATE GENERALE PRIVIND S.C.PINOTI S.R.L. 35

- 3.1.1. SCURT ISTORIC 35

- 3.1.2. OBIECTUL DE ACTIVITATE AL UNITĂŢII COMERCIALE 36

- 3.1.3. MODUL DE ORGANIZARE ŞI FUNCŢIONARE 36

- 3.1.4. CONTROLUL FINANCIAR INTERN DE GESTIUNE AL SOCIETĂŢII 37

- 3.1.5. STRUCTURA ORGANIZATORICĂ. ORGANIGRAMA 38

- 3.1.6. ATRIBUŢIILE COMPARTIMENTULUI

- CONTROLULUI FINANCIAR INTERN DE GESTIUNE 38

- 3.2. PROCEDURILE SI TEHNICILE DE VERIFICARE A OBIECTIVELOR

- DE CONTROL FINANCIAR INTERN DE GESTIUNE 40

- 3.2.1. CONTROLUL TOTAL ŞI PRIN SONDAJ 41

- 3.2.2. CONTROLUL DOCUMENTAR 42

- 3.2.3. CONTROLUL FAPTIC 43

- 3.2.4. EFECTUAREA ÎN NUMERAR SAU PRIN CONT A ÎNCASĂRILOR

- ŞI PLĂŢILOR ÎN LEI SAU VALUTĂ 44

- 3.2.5. ÎNTOCMIREA ŞI CIRCULAŢIA DOCUMENTELOR PRIMARE

- TEHNIC-OPERATIVE ŞI CONTABILE 45

- 3.2.6. EXACTITATEA INDICATORILOR BILANŢULUI 47

- 3.2.7. EXECUŢIA BUGETULUI DE VENITURI ŞI CHELTUIELI 47

- 3.3. CONTROLUL FINANCIAR INTERN DE GESTIUNE

- LA S.C.PINOTI S.R.L. 48

- 3.4. FINALIZAREA OPERAŢIUNILOR DE CONTROL FINANCIAR 49

- 3.4.1.ÎNTOCMIREA ACTELOR DE CONTROL 49

- 3.4.2. VALORIFICAREA CONSTATĂRILOR ŞI

- PROPUNERILOR REVIZORULUI 50

- 3.5. VALORIFICAREA CONSTATĂRILOR ŞI PROPUNERILOR

- REVIZORILOR 50

- 3.5.1. EFICIENŢA CONTROLULUI DE GESTIUNE 50

- 4. CONCLUZII ŞI PROPUNERI 52

- BIBLIOGRAFIE 53

- ANEXE 55

Extras din proiect

CAPITOLUL I

1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR

În conformitate cu prevederile legale, controlul financiar se organizează prin Legea nr.30/1991 Organizarea Controlului Financiar de Stat şi H.G. nr.720/1991 privind Organizarea şi funcţionarea controlului propriu. Controlul financiar se execută sub forma:

- Controlului ierarhic;

- Controlului financiar preventiv

- Controlului de gestiune.

Controlul este un atribut al conducerii la orice nivel ierarhic şi constituie mijlocul principal pentru informare, cunoaşterea situaţiei patrimoniale reale la un moment dat în vederea luării deciziilor şi măsurilor de perfecţionare a activităţilor administrativ –gospodăreşti

Controlul, ca funcţie a conducerii asigură cunoaşterea şi perfecţionarea modului de gestionare a patrimoniului, precum şi orientarea, organizarea şi desfăşurarea activităţii economice specifice fiecărui agent economic.

Controlul este verificarea permanentă, periodică sau inopinată , făcută într-un domeniu, cu scopul de a cunoaşte realitatea şi modul cum se desfăşoară activitatea din domeniul respectiv, spre a întâmpina sau lichida eventualele lipsuri sau de a îmbunătăţii activitatea.

Exactitatea, realitatea şi corectitudinea informaţiilor despre situaţia patrimonială şi financiară a agenţilor economici depind în mare măsură de controlul financiar.

Activitatea unităţilor economice este supusă la numeroase controale pe diferite domenii, ceea ce indică şi o serie de dificultăţi, atât la înţelegerea noţiunii,cât şi perceperea ei, ca un lucru util de acceptat. Astfel , sunt controale din interior , cât şi din exterior cum ar fi: inventarierea patrimoniului, control de natură financiar contabilă, control de respectare a normelor sanitare, a condiţiilor de mediu, control profesional etc. În aceste condiţiuni în corelare cu factorul timp apare riscul asimilării controlului ca o acţiune nou venită, de constrângere, ajungându-se uneori la neacceptare şi chiar refuz.

Pornind de la aceste cauze, în interpretarea noţiunii de control, au rezultat abordări, din care a apărut pe de o parte reacţia de a înţelege controlul ca o verificare ulterioară cu finalitate punitivă şi în subsidiar având un rol corectiv, iar pe de altă parte controlul înseamnă, stăpânirea şi menţinerea entităţii economice.

Aceste puncte de vedere, scot în evidenţă elementele constitutive ale controlului, respectiv acţiunea acestuia în direcţia aspectului punitiv, de sancţionare a neregulilor constatate, cât şi aspectul de instrument de bază al conducerii, legat de funcţia de previziune cu care se interferează.

În contextul abordării ca instrument al conducerii, putem vorbi şi de controlul orientat spre viitor, prin care managerii folosind informaţiile cele mai recente furnizate de control, le compară cu cele prevăzute în programe, aducând modificări acestora, astfel realizându-se concordanţa între previziuni şi obiectivele finale.

Desigur caracterizarea controlului dintr-un punct de vedere sau altul, la care m-am referit, trebuie privită în corelare şi cu tipul de control, respectiv cel venit din afară, sau din interiorul entităţii controlate.

Pornind de la punctele de vedere enumerate, considerăm că noţiunii de control îi sunt specifice, atât caracterul de constrângere punitiv (sancţionator), cât şi de instrument esenţial la îndemâna conducerii în vederea atingerii scopurilor propuse în cadrul entităţii.

Controlul ca activitate umană, astfel cum este organizat în baza legilor specifice, poate fi definit ţinând seama de scopurile sale, ca cel care urmăreşte respectarea regulilor financiare în activitatea economică care urmează a se efectua, sau după efectuare - derivând din caracterul preventiv sau ulterior al controlului financiar - luând măsuri în consecinţă de înlăturare şi remediere a neajunsurilor evidenţiate.

Sursele de informaţii pentru controlul financiar le oferă în primul rând contabilitatea, dar şi alte documente, precum: balanţă, situaţii lunare, informaţii statistice

Controlul se efectuează în mare parte periodic, dar pentru anumite aspecte el poate fi semicontinuu. Există însă şi o procedură de control excepţională, foarte semnificativă, care se întemeiază pe estimarea valorii întreprinderii şi care are loc în anumite circumstanţe: creşteri de capital, fuziuni cu alte întreprinderi, cesiuni totale sau parţiale de active, luări de participaţii la alte întreprinderi, lichidări financiare, etc. Controlul se deosebeşte de celelalte activităţi prin faptul că stările, situaţiile, procesele şi fenomenele economico-financiare sunt raportate la standarde bine definite.

Caracteristica cea mai importantă a controlului financiar constă în aceea că faptele sunt apreciate în funcţie de respectarea regulilor, normelor. Controlul stabileşte stări, fapte, compară constatările cu reglementări, legi în vigoare, şi în final apreciază rezultatele obţinute prin comparările efectuate.

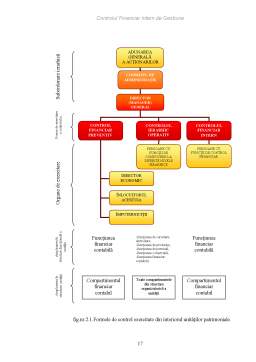

Modelul activităţii de control se prezintă astfel:

Măsuri corective

Fig. nr.1.1.1. Modelul activităţii de control

1.2. ORGANIZAREA ACTIVITĂŢII DE CONTROL FINANCIAR

Organizarea activităţii de control financiar, presupune în general:

- Stabilirea obiectivelor activităţii;

- Asigurarea condiţiilor de realizare a scopului urmărit;

- Selecţionarea şi angajarea personalului;

- Stabilirea pe locuri de muncă şi fiecare persoană a sarcinilor, drepturilor, obligaţiilor şi răspunderilor.

Preview document

Conținut arhivă zip

- Controlul Financiar Intern de Gestiune .doc

Alții au mai descărcat și

CAP.2. SFERA COMPETENTELOR DE CONTROL ALE CURTII DE CONTURI A ROMÂNIEI Curtea de Conturi a României este institutie suprema de control...

1.Prezentarea firmei: 1.1.Istoricul firmei Gerovital: Traditia companiei isi are radacinile la inceputul sec. XX, cand in laboratoarele Lady,...

AUDITUL – SCURT ISTORIC Auditul a început să fie cunoscut la începuturile secolului al XVIII-lea. Istoria economică delimitează mai multe etape...

Capitolul I Control prin inventariere Controlul este o analiza permanenta sau periodica a unei activitati, a unei situatii pentru a urmari mersul...

1. Prezentarea societatii comerciale 1.1 INFIINTAREA SOCIETATII COMERCIALE Societatea comerciala este definita ca o unitate de productie (de...

INTRODUCERE Institutul de Boli Cardiovasculare şi Transplant Târgu Mureş unitate sanitară de categoria I este înfiinţat în anul 1995 în subordinea...

1. Organizarea şi obiectivele controlului financiar de gestiune Prin getiune se inţelege totalitatea bunurilor, a valorilor materiale sau băneşti,...

CAPITOLUL I FUNDAMENTAREA TEORETICĂ A UNUI PLAN DE AFACERI 1.1 INTRODUCERE În actuala situaţie economică din ţara noastră, marcat de instalarea...

Te-ar putea interesa și

INTRODUCERE Viata economico - sociala, în desfasurarea ei complexa de-a lungul timpului, a scos în relief, imposibilitatea individului de a atinge...

CAPITOLUL I. SEMNIFICATIA SI OBIECTIVELE DIAGNOSTICULUI ECONOMICO-FINANCIAR ÎN PRACTICA DE ANALIZA SI EVALUARE A ACTIVITATII ÎNTREPRINDERII....

REZUMAT Lucrarea de faţă se intitulează “Organizarea şi exercitarea controlului financiar propriu în cadrul Agenţiei Judeţene pentru Ocuparea...

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n.. au fost relevate legile comerciale...

Capitolul 1 ASPECTE GENERALE ALE CONTROLULUI FINANCIAR 1. 1 Noţiunea şi conceptul de control financiar. Desfăşurarea şi dezvoltarea...

PREZENTARE GENERALA SCURTA DESCRIERE UniCredit Tiriac Bank este membra a Grupului UniCredit, unul dintre cei mai importanti jucatori de pe piata...

Motivaţii pentru alegerea instituţiei în care s-a realizat Practica Motivul principal a fost alegerea unei institutii bancare in care eu mi-as...

CAPITOLUL 1.SISTEMUL DE CONTROL FINANCIAR Ultimele patru decenii, bazate pe sistemul centralizat de conducere a economiei naţionale în ţările...