Cuprins

- CAPITOLUL 1. Controlul economico – financiar, parte integrantă a sistemului general de control

- din România 4

- 1.1. Baza legală de desfăşurare a controlului în România 4

- 1.2. Controlul economico – financiar – definiţie, rol, principii 10

- 1.3. Funcţiile controlului economico – financiar 14

- 1.4. Clasificarea formelor de control 15

- CAPITOLUL 2. Controlul propriu al unităţilor patrimoniale – organizare şi metode de exercitare 19

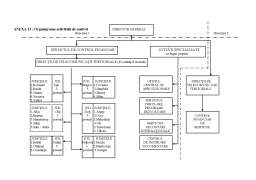

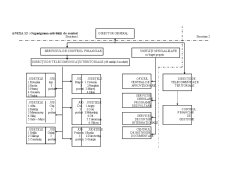

- 2.1. Structura organizatorică şi funcţională a sistemului de control economico – financiar 19

- 2.1.1. Controlul propriu al unităţilor patrimoniale 19

- 2.2. Metode şi metodologii de control 33

- 2.2.1. Metodele de tehnică specifice controlului economic – financiar 36

- 2.2.2. Metodele şi procedeele comune utilizate în controlul economic – financiar 39

- 2.3. Controlul administrării şi al integrităţii patrimoniului 42

- 2.3.1. Stabilirea pagubelor suferite de agenţii economici 42

- 2.3.2. Stabilirea răspunderilor pentru administrarea patrimoniului şi pentru pagubele produse 45

- 2.3.3. Stabilirea şi controlul măsurilor de recuperare a pagubelor unităţilor patrimoniale 50

- CAPITOLUL 3. Controlul economic şi financiar la S.C. ROMTELECOM S.A. Bacău 52

- 3.1. Prezentarea S.C. ROMTELECOM SA. Bacău 52

- 3.2. Forme ale controlului economic şi financiar exercitat la S.C. ROMTELECOM S.A. Bacău.. 55

- 3.3. Controlul administrării patrimoniale şi a recuperării pagubelor 76

- CONCLUZII ŞI PROPUNERI 80

- ANEXE 84

- Bibliografie 98

Extras din proiect

CAPITOLUL 1. Controlul economico – financiar, parte integrantă a sistemului general de control din românia

1.1. Baza legală de desfăşurare a controlului în România

Caracteristica esenţială a economiei de piaţă este egalitatea între agenţii economici independenţi şi autonomi. Libera iniţiativă, care este motorul şi dimensiunea economiei de piaţă, acţionează în contextul generalizării treptate a relaţiilor specifice economice de piaţă între toţi agenţii economici şi se manifestă pentru satisfacerea anumitor interese economice.

Economia de piaţă funcţionează fără restricţii din partea statului. În consecinţă, fiecare agent economic este liber să cheltuiască, utilizeze, producă, economisească cât şi cum crede de cuviinţă şi urmărească propriile interese economice în contextul general al armonizării acestora cu interesele şi nevoile reale ale societăţii. Însă, piaţa nu este cu adevărat în întregime liberă. Ea se manifestă în conformitate cu scopurile, cu ţelurile de ansamblu al societăţii.

Controlul economico – financiar urmăreşte, astfel cum se arată în Normele numărul 63943/1991, să preîntâmpine încălcarea dispoziţiilor legale şi producerea de pagube. El se exercită asupra documentelor care conţin operaţiunile de utilizare a fondurilor sau din care derivă drepturi sau obligaţii patrimoniale.

Importanţa care se acordă controlului economico – financiar rezultă şi din faptul că, prin Hotărârea Guvernului numărul 720 din 10 octombrie 1991 a fost prevăzută obligaţia pentru ministere, departamente, alte organe centrale de stat, prefecturi şi primăria municipiului Bucureşti, instituţii de stat de subordonare centrală sau locală, precum şi pentru regii autonome de a emite actele administrative privind modul de organizare şi exercitare a controlului economico – financiar. Această obligaţie rezultă din prevederile articolului 2 litera a din amintita hotărâre, care contravenţionalizează neemiterea acestor acte în termen de 30 de zile de la publicarea hotărârii (Hotărârea Guvernului 720 din 10 octombrie 1991 a fost publicată în Monitorul Oficial al României, numărul 75 din 24 aprilie 1992). Desigur, că sub acest aspect, nu putem trece cu vedere grava defecţiune săvârşită, în sensul că Hotărârea 720 a fost a probată la data de 10 octombrie 1991 şi a fost dată publicităţii abia la data de 24 aprilie 1992. Trecând peste acest fapt, obligaţia pentru emiterea actelor administrative (ordine, norme, regulamente, instrucţiuni) rămâne, iar neîndeplinirea ei constituie contravenţie şi se sancţionează cu amendă contravenţională.

Dat fiind scopul controlului economico – financiar, operaţiunile supuse acestui control prevăzute la punctul 4 din „Normele metodologice generale referitoare la exercitarea controlului”, publicate în Monitorul Oficial al României, partea I, numărul 320 din 13 mai 2003, nu pot fi efectuate fără semnătura conducătorului compartimentului financiar – contabil sau a persoanei împuternicite în mod special pentru efectuarea acestui control.

Operaţiunile ce se supun controlului economico –financiar nu pot fi aprobate şi executate înainte de efectuarea acestui control. Conducătorii compartimentelor de specialitate, precum şi celelalte persoane care întocmesc sau care participă la întocmirea documentelor pentru operaţiunile care se supun controlului economico – financiar au obligaţia să prezinte în cadrul acestui control, sub semnătură, documentele respective, răspunzând de realitatea şi exactitatea datelor şi de legalitatea operaţiunilor consemnate în acestea.

Documentele privind operaţiunile din care derivă drepturi sau obligaţii patrimoniale ce se prezintă la controlul economico – financiar trebuie să fie însoţite de actele justificative corespunzătoare şi semnate, în prealabil, de conducătorul compartimentului de specialitate respectiv.

Prin semnarea acestor documente, acest conducător îşi asumă răspunderea în legătură cu legalitatea, necesitatea, oportunitatea, economicitatea şi realitatea operaţiunilor. Documentele enumerate mai sus trebuie să fie vizate, totodată, de către jurisconsult.

Persoanele care exercită controlul economico – financiar au obligaţia să refuze motivat, în scris, vizarea documentelor, dacă operaţiunile nu sunt legale, reale, exacte, necesare, economice. În situaţia în care s – a refuzat viza de control financiar, conducătorul unităţii poate dispune, în scris, pe propria răspundere, efectuarea operaţiunilor; într –o asemenea situaţie compartimentului de control financiar îi revine obligaţia să informeze în scris atât consiliul de administraţie al unităţii, cât şi Direcţia generală a controlului financiar de stat a judeţului sau a municipiului Bucureşti, după caz , în scopul luării măsurilor care se impun.

Documentele neavizate de controlul economico – financiar nu se pot evidenţia în contabilitate, ci vor fi evidenţiate separat, distinct, chiar şi în ipoteza vizării documentelor din dispoziţia conducătorului unităţii.

În domeniul economic, controlul vizează în primul rând cele trei laturi de bază a activităţilor care se desfăşoară în unităţile patrimoniale: latura tehnică (care se referă la specificul propriu – zis al activităţii); latura economică (legate de ansamblul mijloacelor antrenate în realizarea respectivei activităţi); latura financiară (care vizează procurarea resurselor, eficienţa muncii şi rezultatele obţinute). Corespunzător acestor trei laturi, vom avea un control tehnic, un control economic şi un control financiar, ale căror sarcini de bază vizează măsurarea eforturilor şi al efectelor, prevenirea dezechilibrelor şi aprecierea realistă a stărilor calitative.

Preview document

Conținut arhivă zip

- Controlul Propriu al Activitatilor Patrimoniale

- Anexe

- Anexa.doc

- Bibliografie.doc

- Cuprins.doc

- Lucrare de diploma.doc

Alții au mai descărcat și

INTRODUCERE În urma analizei şi cauzelor şi împrejurărilor în care are loc evaziunea fiscală, am formalizat o funcţiune generală a evaziunii...

1. Prezentarea societatii comerciale 1.1 INFIINTAREA SOCIETATII COMERCIALE Societatea comerciala este definita ca o unitate de productie (de...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

INTRODUCERE Această lucrare, „Politici şi tratamente contabile privind imobilizările corporale” a fost elaborată şi structurată în conformitate cu...

CAPITOLUL I 1.1. PRINCIPII GENERALE PRIVIND CONTROLUL FINANCIAR În conformitate cu prevederile legale, controlul financiar se organizează prin...

INTRODUCERE Este cunoscut faptul ca actul conducerii presupune, ca un atribut deosebit de important, controlul permanent si systematic asupra...

CAP. 1. BAZELE CONCEPTUALE ALE CONTROLULUI 1.1. CONTROLUL FUNCŢIE ESENŢIALĂ A MANAGEMENTULUI Termenul de „control” îl datorăm expresiei contra...

Etimologia cuvântului control provine din expresia “contra rolus”, prin care se întelege “verificarea unui act dupa original” . Controlul în...

Activele imobilizate Elementele componente ale patrimoniului , legate in mod direct , de evaluarea pozitiei financiare a intreprinderii sunt: •...

1. INTRODUCERE Controlul financiar propriu se organizează şi funcţionează la : - ministere, - departamente, - alte organe centrale de stat, -...