Cuprins

- CUPRINS

- Cap.I. Creditul bancar

- 1.1. Creditul – resursă de finanţare a activităţii unei întreprinderi

- 1.2. Particularităţi ale creditului comercial în economia de piaţă

- 1.3. Creditul, funcţiile creditelor, clasificarea lor

- Cap.II. Decizia de creditare şi fundamentarea ei

- 2.1. Principiile activităţii de creditare

- 2.2. Soluţii de selecţie a clientelei bancare

- 2.3. Tehnologii de avangardă aplicabile în sfera creditării în România

- 2.4. Tipuri de credite şi caracteristicile lor

- Cap.III. Criterii şi metode utilizate în domeniul creditării

- 3.1. Utilizarea metodelor informatice în fundamentarea deciziilor de creditare bancară

- 3.2. Riscul portofoliului de credit

- Cap.IV. Desfăşurarea şi analiza activităţii de creditare bancară

- 4.1. Deficitul de resurse pe termen scurt în gestiunea financiară a întreprinderii

- 4.2 Analiza manageriala şi economică-financiară a firmei

- 4.3. Analiza efectivă a solicitării de credit

- 4.5. Adoptarea deciziei de creditare pe termen scurt

- Cap.V. Studiu de caz

- 5.1. Analiză pe tipuri de garanţii şi produse bancare

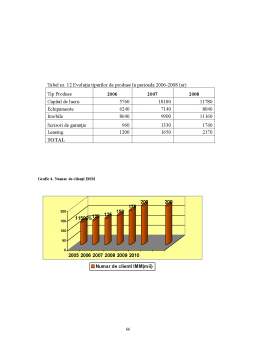

- 5.2. Aplicarea scoring-ului pe bilanţul din anul 2007 la S.C. IVORY S.R.L.

Extras din proiect

Cap.I. Creditul bancar

1.1.Creditul – resursă de finanţare a activităţii unei întreprinderi

Băncile comerciale constituite în România dupa 1989 sunt societăţi pe acţiuni şi au caracter universal adică realizează toate produsele şi serviciile bancare pentru toate ramurile, sectoarele şi segmentele economiei naţionale. Nu mai există deci bănci îngust specializate. Cel puţin în aceasta perioadă de tranziţie. De exemplu, înainte de cel de-al doilea război mondial specializarea ajunsese aşa de departe în sectorul bancar încat existau bănci organizate special pentru credite ipotecare.

Este necesara în această perioadă diversificarea cât mai mare a băncilor, serviciilor şi produselor lor.

Numai printr-o dezvoltare foarte mare a produselor şi serviciilor băncile comerciale pot fi luate în consideraţie în competiţia pentru ocuparea unui loc în rândul băncilor moderne.

Politica de diversificare face parte din politica băncilor comerciale. Ea este înscrisă în deciziile luate la nivelul cel mai înalt al conducerii băncilor comerciale, dar totodată se acordă o largă autonomie unităţilor teritoriale. Este vorba deci de includerea diversificării produselor şi serviciilor bancare în programele strategice ale băncilor comerciale. La cele mai multe din aceste bănci, diversificarea produselor şi serviciilor este înscrisă ca un obiectiv prioritar.

Diversificarea produselor şi serviciilor apare ca urmare a faptului ca actualmente, băncile comerciale româneşti sunt bănci de afaceri şi bănci de dezvoltare.

Ca urmare a acestei diversificări a produselor şi serviciilor, în băncile comerciale a fost necesară o reorganizare şi o restructurare a compartimentelor funcţionale, care au devenit mai transparente şi eficace pe lângă faptul că sunt în mai mare măsură anexate pe nevoile clienţilor, ceea ce a contribuit în final la reducerea costurilor.

Prin diversificarea produselor şi serviciilor, băncile comerciale contribuie din plin la înfăptuirea politicii financiar-monetare şi valutare a ţării. Astfel, diversificându-se instrumentele de plată utilizate la băncile comerciale, poate fi diminuat sau chiar eliminat blocajul financiar. Prin participarea la licitaţiile valutare, băncile comerciale contribuie la stabilirea zilnică a raportului dintre moneda naţională şi valutele străine (deci a cursului valutar).

Temperând cererea de credite (fie măcar pentru faptul că nu există destule resurse), băncile comerciale contribuie la limitarea inflaţiei. La aceasta reducere a inflaţiei contribuie şi faptul că băncile acordă diferenţiat credite, în funcţie de gradul de bonitate al agenţilor economici. Cooperarea mai mare între bănci facilitează operaţiunile de investiţii şi de împrumut, realizându-se studii de fezabilitate şi participând la elaborarea şi punerea în aplicare a proiectelor de investiţii şi de creditare.

La acordarea creditelor, băncile urmăresc ca solicitanţii să prezinte credibilitate şi toate operaţiunile privind creditele şi garanţiile care stau la baza acordării acestora să fie consemnate în documentele contractuale din care să rezulte toţi termenii şi toate condiţiile respectivelor tranzacţii.Activitatea de creditare se bazează, în primul rând, pe analiza viabilităţii şi realismului afacerilor în vederea identificării şi evaluării capacităţii de plată a clienţilor, respectiv de a genera venituri şi lichidităţi ca principală sursă de rambursare a creditului şi plată a dobânzii. Determinarea capacităţii de plată a clienţilor se face prin analiza aspectelor financiare şi nefinanciare ale afacerilor, atât din perioadele expirate, cât şi din cele prognozate.

Acordarea creditelor trebuie să fie avantajoasă atât pentru bancă, deoarece prin extinderea şi diversificarea portofoliului de credite poate obţine profit suplimentar, cât şi pentru clienţi care pe seama creditelor, pot să-şi dezvolte afacerile, să obţină profit, şi pe această bază, să ramburseze împrumuturile şi să-şi achite dobânzile. Banca are obligaţia să analizeze şi să verifice, iar împrumutatul să pună la dispoziţie toate documentele şi actele din care să rezulte natura activităţii în desfăşurare, credibilitatea, situaţia patrimonială, rezultatele economico-financiare, capacitatea managerială şi orice alte documente şi date care să permită evaluarea potenţialului economic, organizatoric şi financiar al clientului.

În general nevoia de creditare apare din lipsa fondurilor proprii pentru a face faţă în întregime cheltuielilor ocazionale de desfaşurare normala a activităţii complexe a fiecărui agent economic (producţie, investiţii, comercială etc.). La orice agent economic apar dezechilibre, disfuncţionalităţi în cazul trezoreriei, al gestiunii întreprinderii. De aceea creditul de trezorerie ocupă o pondere însemnată în totalul creditelor bancare.

Creditul de trezorerie este necesar când activul circulant din bilanţ nu poate fi acoperit integral din încasări şi din fondul de rulment. Se poate afirma că în cadrul creditelor de exploatare creditul de trezorerie deţine primul loc. Orice agent economic deţine active circulante importante determinate în primul rând de activitatea de producţie şi în al doilea rând, de creanţele asupra clientelei. La orice agent economic, sursele de finanţare trebuie să fie suficiente pentru a face faţă nevoilor de acoperire a activului circulant.

În ţara noastră, fondul de rulment are în general un volum mai mare decât în ţările cu o economie dezvoltată, ca urmare a vitezei mai mici de rotaţie a mijloacelor circulante în general şi a ciclului de fabricaţie mai lung. De aceea, având în vedere şi faptul că mijloacele proprii de finanţare sunt limitate, putem afirma că la noi, necesitatea creditelor bancare este mai mare.

Adăugăm la cauzele de mai sus şi stocurile mai mari de produse finite care nu se vând (ca urmare a nefolosirii marketingului vânzârii) şi încasărilor restante care au ajuns la un nivel de nesuportat. Necesarul total de fonduri şi deci de credite este determinat şi de modul de gestionare al agentului economic. Dacă printr-o gestionare eficientă a fondurilor se poate asigura rotaţia stocurilor, recuperarea mai rapidă a creanţelor nemobilizate, obţinerea prelungirii creditului furnizorilor, creşterea avansurilor primite de la partenerii de afaceri, putem vorbi de o reducere a necesarului de credite al agenţilor economici.

1.2.Particularităţi ale creditului comercial în economia de piaţă

Determinarea riguroasă a necesităţilor de finanţare ale firmei constituie o condiţie de bază pentru succesul unei acţiuni antreprenoriale.

În stabilirea necesităţilor de finanţare este necesar să se parcurgă următoarele etape:

- identificarea necesităţilor de finanţare ale firmei;

- gruparea necesităţilor de finanţare în imperative şi opţionale;

- dimensionarea precisă a sumelor necesare satisfacerii fiecărei necesităţi de finanţare;

- stabilirea perioadelor în care necesităţile de finanţare trebuie şi pot fi satisfăcute (scurte, medii şi lungi);

- precizarea necesităţilor care pot fi finanţate din surse proprii;

- stabilirea necesităţilor care vor fi finanţate din surse externe firmei.

Preview document

Conținut arhivă zip

- Creditarea Intreprinderilor Mici si Mijlocii.doc

Alții au mai descărcat și

CAPITOLUL I LUMEA ÎNTREPRINDERILOR MICI ŞI MIJLOCII Economiile ţărilor considerate fiecare separat sau în interactiunea lor la scara globala...

Introducere Viaţa economică a secolului nostru se caracterizează prin dinamism şi complexitate. Pe lângă caracterul complex al activităţilor ce se...

INTRODUCERE Finanţările prin sistem leasing constituie în economia românească o adevărată gură de oxigen pentru agenţii economici pentru care...

CAPITOLUl 1: FORMALITATI NECESARE INFIINTARII UNEI FIRME 1.1.Alegerea formei de organizare a firmei Societatea comerciala cu raspundere...

„Bogăţia nu se măsoară prin titlurile de proprietate, ci prin efectiva utilizare a unor bunuri, chiar dacă sunt proprietatea altora.” Aristotel...

Capitolul I Creditul - conţinut şi forme de manifestare în economia de piaţa 1.1. Creditul – definire; elemente şi trăsături caracteristice;...

INTRODUCERE Obiectivul acestei lucrări de diplomă este de a trata într-o manieră profesională importanţa investiţiilor in contextual dezvoltării...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Te-ar putea interesa și

Introducere Creditul, în general, reprezintă schimbul unei valori monetare prezente contra unei valori monetare viitore. Locul şi importanţa...

CAPITOLUL 1 Întreprinderile mici şi mijlocii în economia de piaţă 1.1. Întreprinderile mici şi mijlocii. Concept şi caracteristici Ştiinţa...

INTRODUCERE România a devenit Stat Membru al Uniunii Europene (UE) la data de 1 ianuarie 2007, drept urmare, România se confruntă cu provocarea de...

1.LOCUL I.M.M.-URILOR ÎN ECONOMIA U.E. Termenul generic de firmă a pătruns în teoria şi practica de natură economică după anii ′30 din secolul...

Cap I.Intreprinderile mici si mijlocii si creditarea 1. Conceptul de IMM Noțiunii de întreprindere i s-a atribuit următoarea semnificație ”orice...

Capitolul 1. Importanța economico-socială a IMM-urilor și resursele de finanțare 1.1.Conceptul de IMM Termenul de întreprindere este văzut ca...

CAPITOLUL I - Despre raiffeisen bank - 1.1 Scurt istoric Grupul Raiffeisen este cel mai mare grup bancar privat din Austria, fiind înfiinţat de...

BANCPOST TEHNICA BANCARA CAPITOLUL I. 1.1. Scurta prezentare a companiei Bancpost a fost înfiintat la 1 iulie 1991 ca banca...