Cuprins

- Introducere

- Capitolul 1. Salarizarea muncitorilor productivi

- Capitolul 2. Determinarea cheltuielilor pentru aprovizionarea tehnico-materială

- Capitolul 3. Esența, componența și structura fondurilor fixe

- Capitolul 4. Determinarea cheltuielilor de regie

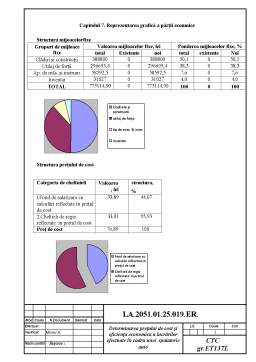

- Capitolul 5. Determinarea preţului de cost şi a ponderii structurii acestuia

- Capitolul 6. Eficienţa economică a proiectului

- Capitolul 7. Partea grafică a proiectului

- Bibliografie

Extras din proiect

Introducere

Sistemul economic al RM se afla intr-o continua schimbare atit calitativa, cit si cantitativa, fapt care impune o pemanenta revezuire a teoriei si a practicii economice. In aceasta etapa de dezoltare a economiei de piata, care se caracterizeaza prin diferite forme de proprietate, prin concurenta producatorilor privati, prin prezenta si dezvoltarea accelerata a antreprenoriatului liber, prin lipsa controlului din partea statului asupra produceriisi distribuirii produsului finit, o deosebit importanta capata veriga de baza a economiei nationale-intreprinderea.

Totalitatea de indreprinderi care sa caracterizeaza prin producerea unor produse identice

Argumentarea tehnico-economică a proiectului.

Orice întreprindere, pentru o funcţionare sigură, are nevoie de calcule precise, cu ajutorul căror administraţia ar putea să planifice procesul de producţie a întreprinderii. În lucrarea dată este determinată eficienţa economică a sectorului de reparaţie curentă a motoarelor, adică sunt calculate: planul de salarizare a muncitorului de bază; cheltuielile pentru materiale şi piese de schimb; valoarea preţului de cost şi de prestare a serviciilor ş.a.

Toate aceste calcule se fac în baza unor date normative standardizate sau aprobate de legislaţie precum şi date iniţiale cum ar fi:

- Marca automobilului

- Numărul de automobile

- Parcursul total al automobilelor

- Numărul de zile lucrătoare

- Suprafaţa generală a întreprinderii

- Volumul orelor de lucru

În baza acestor date se va organiza sa se va reorganiza sectorul de reparaţie curentă a automobilului. În urma efectuării tuturor calculelor am obţinut:

- salariul mediu lunar al unui muncitor -3943,36 lei

- preţul de cost al unui om-h de lucru – 76,89/om-h

- venitul total din serviciile prestate – 613608,8ei

- cheltuielile totale din activitate – 409106,79lei

- profitul nett din activitate - 179961,77lei

- rentabilitatea nettă a serviciilor prestate – 21,99%

Capitolul 1. Salarizarea muncitorilor productivi

1. Salarizarea muncitorilor productivi

Salariul reprezinta plata pentru serviciul factorului de munca se stabileste pe baza mecanismului vietii fiind platit dupa depunerea muncii depuse independent de rezultatul ei. Salariul tarifar reprezinta cantitatea de bunuri sau servicii care poate fi procurata de salariu tarifar. Luind in consideratie volumul de munca si fondul de lucru este necesar a se angaja 1 muncitor de categoria a 2, 1 muncitor de categoria a 3, 1 muncitor de categoria a 4, categorii care confirma calificarea muncitorulii pentru a presta servicii calificative in ceea ce priveste lucrari de curaţire spalare a autovechicolelor.

In general de stabilit suma fodului de salarizare cu cheltuielile pentru asigurarea si retrebuirea lunara a muncitorii.

1.1. Determinarea calificării medii a muncitorilor implicați direct în procesul de producție

(1)

unde: Pn1...Pn6 – numărul muncitorilor de categoriile 1...6

Pn – numărul total de muncitori productivi, muncitori

1.2. Determinarea tarifului mediu orar în scopul retriburii muncii angajaților

, lei (2)

Categoria de calificare I II III IV V VI

Coeficienții tarifari 1 1,26 1,59 1,81 2,07 2,36

Tariful orar, lei 13,90 16,54 18,82 21,52 24,54 28,40

Concluzie: În tabelul dat eu am determinat tariful orar la fiecare categorie a muncitorului

unde: TO1....6 – tariful orar corespunzător categoriei selectate, lei;

Pn1....n6 – numărul de muncitori corespunzător categoriei selectate;

Pn – numărul total de muncitori productivi, muncitori

Bibliografie

1. Л.Э.Еремеева, доцент, «Экономика автотранспортного предприятия», СЫКТЫВКАР 2007;

2. Туревский И.С. «Экономика и управление автотранспортным предприятием» Учеб. пособие. – М.: Высшая школа, 2005;

3. Iu.Rusnac, „Economia Transportului Auto”, Chișinău, Evrica, 2003;

4. Методические указания к справочно-нормативным материалам для курсового и дипломного проектирования предприятий автотранспортного комплекса ЧАСТЬ I. Технико-эксплуатационные нормативы для планирования работы предприятий автомобильного комплекса Москва, 2003 г

5. Нормы расхода запасных частей и ремонтно-эксплуатационных, утвержденные Министерством транспорта Российской Федерации. Нормы расхода материалов и запасных частей на техническое обслуживание и текущий ремонт автомобилей (в натуральном выражении), М.: "Издательство ЦЕНТР ОРГ. ТРУД. АВТОТРАНС", 2000).

6. http://biblioteca.regielive.ro/

7. http://www.teh-avto.ru/production/1892.html

8. http://www.piterinstrument.ru/shop/UID_2346.html

Preview document

Conținut arhivă zip

- Determinarea Pretului de Cost si Eficienta Economica a Lucrarilor Efectuate in Cadru unei Spalatorii Auto.doc

Alții au mai descărcat și

Cap. I Introducere 1.1 Salariul - Prețul muncii Salariul reprezintă „expresia bănească a valorii forței de muncă”, „prețul forței de muncă”,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...