Cuprins

- I. Metode statistice si modelarea in analiza economico-financiara

- II. Metoda abaterilor

- III. Rezolvare intrebari recapitulative

Extras din proiect

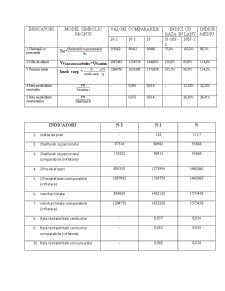

Indicatori Model simbolic propus N-2 N-1 N ∆N-1/N-2 ∆N/N-2 ∆N/N-1 IN-1/N-2

% IN/N-2

% IN/N-1

% R

%

1.Numar de salariati Nsoperativi+Nsconducere 1227 1254 1260 27 33 6 102,2% 102,6% 100,4% 101,3%

2.Cheltuieli cu personalul Ns *

87516 80942 95668 -6574 8152 14726 92,5% 109,3% 118,2% 104,5%

3.Imobilizari corporale Active imobilizate-Imobilizari necorporale-Imobilizari financiare 515658 751639 756943 235981 241285 5304 145,7% 146,7% 100,7% 121,1%

4.Stocuri Stoc A +Stoc B+…. 136344 166213 223630 29869 87286 57417 122% 164% 134,5% 128%

5.Capital propriu KSocial+Prime de K+Rezerve+Rezerve din reevaluare+Rezultat reportat+Rezultatul exercitiului+Repartizarea profitului -11534 304717 323430 316251 334964 18713 2742% 2904,1% 106% 539%

6.Datorii DTS+DTL 826439 772406 865559 -554033 39120 93153 93,5% 104,7% 112% 102,3%

7.Cifra de afaceri VVanzarea marfurilor +QVanduta 805350 1373996 1442065 568646 636715 68069 170,6% 179% 105% 134%

8.Venituri totale Imob corp * *

884069 1462130 1573458 578061 689389 111328 165,3% 178% 107,6% 133,4%

9.Rata rentabilitatii veniturilor - 0,057 0,014 0,057 0,014 -0,043 - - 24,5% 24,5%

10.Rata rentabilitatii consumurilor - 0,06 0,014 0,06 0,014 -0,046 - - 23,3% 23,3%

11.Lichiditatea 0,4766 0,6564 0,6665 0,1798 0,1899 0,01 137,7% 140% 101,5% 118,2%

12.Solvabilitatea 0,993 1,4 1,38 0,4 0,38 -0,02 141% 139% 98,5% 117,8%

I. Metode statistice si modelarea in analiza economico-financiara

INDICATORI MODEL SIMBOLIC PROPUS VALORI COMPARABILE INDICI CU BAZA IN LANT INDICE MEDIU

N-2 N-1 N N-1/N-2 N/N-1

1.Cheltuieli cu personalul Ns*

119262 90412 95668 75,8% 105,8% 89,5%

2.Cifra de afaceri VVanzarea marfurilor+QVanduta 1097483 1534754 1442065 139,8% 93,9% 114,6%

3.Venituri totale Imob corp * *

1204756 1633200 1573458 135,5% 96,3% 114,2%

4.Rata rentabilitatii veniturilor - 0,063 0,014 - 22,22% 22,22%

5.Rata rentabilitatii consumurilor - 0,053 0,014 - 26,41% 26,41%

INDICATORI N-2 N-1 N

1. Indice de pret - 122 111,7

2. Cheltuieli cu personalul 87516 80942 95668

3. Cheltuieli cu personalul comparabile (inflatare) 119262 90412 95668

4. Cifra de afaceri 805350 1373996 1442065

5. Cifra de afaceri comparabile (inflatare) 1097483 1534754 1442065

6. Venituri totale 884069 1462130 1573458

7. Venituri totale comparabile (inflatare) 1204756 1633200 1573458

8. Rata rentabilitatii veniturilor - 0,057 0,014

9. Rata rentabilitatii veniturilor comparabile (inflatare) - 0,063 0,014

10. Rata rentabilitatii consumurilor - 0,060 0,014

11. Rata rentabilitatii consumurilor comparabile (inflatare)

- 0,053 0,014

• Cheltuieli cu personalul comparabile (inflatare) N-2/N =87516*IpN-1/N-2*IpN/N-1=87516*1,22*1,117=119262

Cheltuieli cu personalul comparabile (inflatare) N-1/N=80942* IpN/N-1=80942*1,117=90412

• Cifra de afaceri comparabile (inflatare) N-2/N =805350* IpN-1/N-2*IpN/N-1=805350*1,22*1,117=1097483

Cifra de afaceri comparabile (inflatare) N-1/N=1373996* IpN/N-1=1373996*1,117=1534754

• Venituri totale comparabile (inflatare) N-2/N =884069* IpN-1/N-2*IpN/N-1=884069*1,22*1,117=1204756

Venituri totale comparabile (inflatare) N-1/N=1462130* IpN/N-1=1462130*1,117=1633200

• Rata rentabilitatii veniturilor comparabile (inflatare) N-1/N=0,057* IpN/N-1=0,057*1,117=0,063

• Rata rentabilitatii consumurilor comparabile (inflatare) N-1/N=0,06* IpN/N-1=0,06*1,117=0,053

i. Evolutia numarului de salariati

Numarul de salariati reflecta disponibilul de personal present intr-o anumita perioada.

Acest indicator reflecta efectiv disponibilul de salariati dintr-o firma insa nu exprima gradul in care personalul a participat in mod efectiv la desfasurarea unor activitati.

Se constata ca a avut loc o crestere cu 2,2% in anul N-1 fata de anul N-2, reprezentand in forma absoluta un numar de 27 de salariati.

In anul N fata de anul N-1 se constata o crestere de 0,4% reprezentand in forma absoluta un numar de 6 lucratori.

In medie se constata o crestere cu 1,3% pe parcursul celor trei ani.

Modelul simbolic este de tip bilantier deoarece elementele component din model sunt de aceeasi natura ca si fenomenul.

Intre fiecare factor component al fenomenului si fenomen exista o relatie direct proportional.

ii. Evolutia cheltuielilor cu personalul

Cheltuielile cu personalul sunt legate de costul fortei de munca utilizate de societate. Acestea includ: salariile si indemnizatiile platite personalului (in suma bruta) ,alte cheltuieli de personal suportate de unitate , cheltuielile cu asigurarile si protectia sociala (cum sunt de exemplu contributiile la asigurarile sociale si constituirea fondului pentru ajutorul de somaj).

In cazul cheltuielilor cu personalul se constata o scadere cu 24,2% in anul N-1 fata de anul N-2.

In anul N fata de anul N-1 se constata o crestere a cheltuielilor cu personalul cu 5,8%.

Aceasta crestere se poate explica prin cresterea numarului de salariati.

La nivel mediu se constata o crestere a cheltuielilor cu personalul de 10,5%.

Modelul simbolic este de tip determinist.

Preview document

Conținut arhivă zip

- Diagnostic Global Strategic al Intreprinderii.doc

Te-ar putea interesa și

I 1. NOTIUNI GENERALE PRIVIND RENTABILITATEA Rentabilitatea reprezinta caracteristica unei societati comerciale de a obtine un venit mai mare...

Termenul de analiza-diagnostic a fost preluat din medicina unde semnifica analiza simptomelor si determinarea cauzelor interne sau externe ale unor...

În anul 1961 prin H.C.M. nr. 376 a luat fiinţă Intreprinderea de Morărit şi Panificaţie“Dobrogea”, odată cu punerea în funcţiune a: -morii de grâu...

Capitolul I: Necesitatea şi importanţa activităţii de diagnosticare şi stabilire a strategiei activităţii întreprinderii “Realizarea unui...

Capitolul I Obiectivele,metodele şi instrumentele diagnosticului economico-financiar al firmei 1.1 Semnificaţiile şi importanta diagnosticului...

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

Introducere Revoluția din Decembrie 1989 este evenimentul major care a declanșat transformări ireversibile și de profunzime în viața socială din...

Date despre firma Denumire unitate: SC LEGAL SYS SRL Adresa: Galati ,Strada Lacului nr.2 Numar din registrul comertului: J17/384/16-06-2000...