Cuprins

- CAP.1 PROBLEMATICA DIAGNOSTICULUI FINANCIAR 2

- 1.1 Importanţa diagnosticului financiar 2

- 1.2 Obiectivele diagnosticului financiar 4

- 1.3 Instrumentele diagnosticului financiar 6

- CAP.2 PREZENTAREA GENERALĂ A FIRMEI S.C. SUNY GOOD S.R.L 9

- 2.1 Scurt istoric al S.C.”SUNY GOOD”S.R.L 9

- 2.2 Principalii indicatori economico-financiari 10

- 2.3 Piaţa şi competiţia 10

- CAP.3 ANALIZA EFICIENŢEI FLUXURILOR FINANCIARE ALE FIRMEI 13

- 3.1 Analiza fluxurilor financiar-monetare în economia firmei 13

- 3.1.1 Analiza structurii activului 13

- 3.1.2 Analiza structurii pasivului 29

- 3.1.3 Analiza fluxului financiar –monetar pe baza contului de profit si pierderi 35

- 3.1.4Analiza fluxurilor financiar monetare prin indicatori 38

- CAP.4 PREVIZIUNEA FLUXURILOR MONETARE ALE FIRMEI 46

- CAP.5 ELEMENTE DE ANALIZĂ SWOT 52

- BIBLIOGRAFIE: 53

Extras din proiect

CAP.1 PROBLEMATICA DIAGNOSTICULUI FINANCIAR

1.1 Importanţa diagnosticului financiar

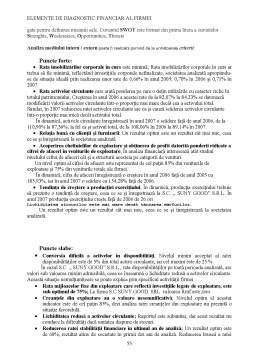

Diagnosticul financiar, ca instrument esenţial al managementului firmei, asigură investigarea ei şi a componenţelor sale procesuale şi structurale cu ajutorul unui instrumentar specific, în vederea depistării cauzale a principalelor puncte forte şi slabe pe această bază, formularea de recomandări de amplificare a potenţialului de viabilitate a acesteia.

Orice diagnostic începe printr-o cunoaştere a întreprinderii şi a mediului său şi se desfăşoară printr-o analiză statică a punctelor tari şi slabe, pe care le prezintă întreprinderea la un moment dat, şi o analiză dinamică şi strategică a potenţialului întreprinderii, a oportunităţilor de care să profite şi a riscurilor care pot să apară.

Analiza diagnostic trebuie să urmărească descoperirea obiectivelor pentru fiecare funcţie a întreprinderii, să cerceteze dacă în momentul diagnosticului sunt îndeplinite condiţiile pentru atingerea obiectivelor.

Analiza dinamică a oportunităţilor şi riscurilor pune accentul pe consecinţele previzionale ale deciziilor luate de întreprindere şi pe efectul modificărilor mediului asupra acesteia.

Rezultatele unei analize diagnostic se folosesc pentru prognoza principalilor indicatori economico-financiari ai întreprinderii. De asemenea sunt efectuate şi în situaţii mai deosebite: când întreprinderea este în dificultate şi este supusă unui regim de supraveghere.

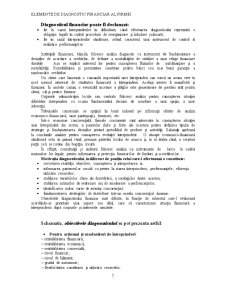

Indiferent de sfera de cuprindere a activităţii, modelul operaţional al diagnosticului financiar se poate prezenta astfel:

Etape ale diagnosticului:

- Asigurarea informaţiilor necesare diagnosticării:

- Informaţii contabile;

- Informaţii extracontabile.

- Evidenţierea diferitelor fenomene economico-financiare:

- Simptomele legate mai ales de disfuncţionalităţi;

- Puncte forte şi slabe ale activităţii

- Analiza explicativă a:

- Cauzelor dificultăţilor;

- Atuuri şi neajunsuri ale activităţii.

- Previziuni şi recomandări.

Operaţii de analiză:

- Prelucrarea informaţiilor contabile şi a altor anexe informaţionale;

- Calculul indicatorilor necesari diagnosticării;

- Interpretarea şi aprecierea indicatorilor şi a altor calcule economice privind :

- Potenţialul economico-financiar;

- Performanţele utilizării;

- Eficienţa şi echilibrul economico-financiar.

- Sinteza observaţiilor;

- Evidenţierea perspectivei şi soluţiilor tehnice, economice, financiare.

Diagnosticul financiar este un instrument la îndemâna managerilor care permite formularea unor judecaţi de valoare calitative şi/ sau cantitative privind starea, dinamica şi perspectivele unui agent economic.

Cuvântul “diagnostic” este de origine greacă şi înseamnă ”apt de a discerne”. El are în economie aceeaşi acţiune ca şi în medicină. Indiferent de mediul de utilizare, demersul diagnosticului impune analiza complexă a mecanismului de formare şi modificare a fenomenelor specifice.

Raţiunea efectuării unui diagnostic al performanţelor întreprinderii poate avea la bază nu numai situaţia în care acesta are dificultăţi, ci şi atunci când starea este bună, dar se doreşte îmbunătăţirea ei.

Pe baza gândirii lui J.P. Thibaut, în analiza diagnostic urmează să-şi găsească răspuns probleme cum ar fi:

- Care sunt rezultatele întreprinderii ?

- Cum au fost obţinute ?

- Care sunt performanţele şi obiectivele dorite ?

- Care este nivelul performanţelor ?

- Ce trebuie făcut pentru atingerea lor ?

- Măsuri concrete ce urmează a fi întreprinse, atât pe termen scurt, cât şi pe termen lung.

Analiza diagnostic nu se limitează la radiografia şi aprecierea diferitelor fenomene, ci constituie parte organică a gestiunii previzionale, respectiv managementului, un conducător eficient consacră 50% din timpul sau problemelor de diagnostic al activităţii.

Diagnosticarea întreprinderii se realizează de către conducerea întreprinderii, de către cadre abilitate ale acesteia, de specialişti externi, de echipe mixte formate din specialişti interni şi externi. Se apreciază că echipele mixte au şanse mai mari de succes.

Ca orice acţiune, diagnosticul firmei presupune :

- stabilirea problemelor supuse diagnosticării;

- asigurarea informaţiilor pe care le necesită;

- analiza şi prezentarea rezultatelor într-un raport în care se reflectă obiective, stări, aprecieri, recomandări.

Diagnosticul nu înseamnă a descrie, ci a identifica variabile-cheie ale stării şi dinamicii fenomenelor, a studia interacţiunea lor în vederea determinării obiectivelor de progres a întreprinderii. J. P Thibaut adaugă la această viziune a diagnosticului, ideea că diagnosticul reprezintă unitatea următoarelor etape:

- Identificarea disfuncţionalităţilor şi oportunităţilor;

- Analiza situaţiei de fapt, căutarea cauzelor interne şi externe şi stabilirea responsabilităţilor;

- Propunerea programului de acţiune şi măsurilor de redresare sau ameliorare a rezultatelor;

- Aplicarea măsurilor propuse;

- Controlul realizării obiectivelor de redresare sau ameliorare.

Preview document

Conținut arhivă zip

- Elemente de Diagnostic Financiar al Firmei SC Suny Good SRL.doc

Alții au mai descărcat și

I. Descrierea generala a agentiei de turism Kron-tour KRON-TOUR este prima agentie de turism cu capital integral privat din Brasov, infintata inca...

1.Prezentarea firmei OMV PETROM Detalii SNP Structura acționariatului Evolutia actiunii SNP in ultimele 12 luni Sursa:www.bvb.ro 2.Analiza...

1. Soldurile intermediare de gestiune – activitate Nr. crt. Denumirea Indicatorului (mii lei) Exerciţiul financiar Abateri (± ∆) Indici (%)...

CAPITOLUL 1 Activul Circulant şi indicatorii de exprimare a cantităţii, structurii şi eficienţei utilizării acestuia 1.1. Activul circulant –...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

DIAGNOSTICUL FINANCIAR I. CONSIDERATII GENERALE Diagnosticul financiar consta într-un ansamblu de instrumente si metode care permit aprecierea...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

S.C. KILLER S.R.L.,proprietate privata are ca obiect de activitate abatorizarea animalelor si prelucrarea produselor din carne.Societatea este...