Extras din proiect

În lucrarea de faţă voi încerca să prezint activitatea unei societăţi comerciale cu răspundere limitată. Ea este o societate fictivă astfel şi datele sunt luate fictive. În lucrare voi prezenta trei balanţe de verificare simpliste şi după fiecare balanţă voi prezenta bilanţul firmei la sfârşitul perioadei de gestiune. După aceea voi face câteva calcule şi voi comenta activitatea firmei în funcţie de activele şi pasivele firmei.

În prima parte a lucrării voi exemplifica pentru trei ani activitatea firmei cu ajutorul balanţei de verificare şi a bilanţului prescurtat simplificat. În partea a doua voi încerca să comentez evoluţia firmei cu ajutorul graficelor şi a calculelor efectuate pentru a se putea înţelege evoluţia firmei.

I. Balanţul şi bilanţul simplificativ a firmei în perioada 2003-2005

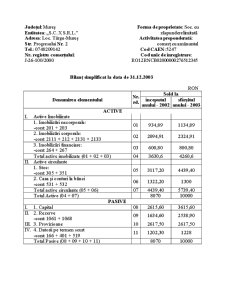

Legătura dintre contabilitatea curentă şi situaţiile financiare anuale se realizează prin intermediul balanţei de verificare sintetice. Balanţa de verificare se întocmeşte cel puţin anual, la închiderea exerciţiului financiar sau la termenele de întocmire a situaţiilor financiare.

Bilanţul este documentul contabil de sinteză componentă de bază s situaţiilor financiare prin care se prezintă ansamblul elementelor de activ, datorii şi capital propriu ale entităţii la sfârşitul exerciţiului financiar, precum şi în cazul fuziunii, divizării sau încetării activităţii.

Bilanţul contabil are un rol deosebit atât în teoria, cât şi în practica contabilă. Astfel, din perspectiva teoriei contabile, bilanţul traduce în practică unul dintre principiile de bază ale contabilităţii în partidă dublă şi anume, dubla reprezentare, prin care elementele patrimoniale sunt reflectate sub aspectul componenţei materiale, cât şi sub aspectul surselor de provenienţă. Sub aspect practic, bilanţul reprezintă o sursă de informaţii pe baza cărora se poate analiza activitatea economică a entităţii şi a rezultatelor obţinute, în vederea luării unor decizii optime privind ameliorarea situaţiei existente.

Potrivit OMFP nr. 1752/2005, în România se întocmeşte schema verticală de bilanţ, care ordonează structurile patrimoniale în active, datorii şi capital propriu, pentru a pune în evidenţă situaţia netă sau poziţia financiară netă.

Balanţă de verificare simplistă la data de 31.12.2003

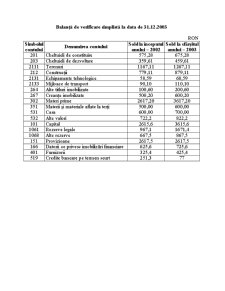

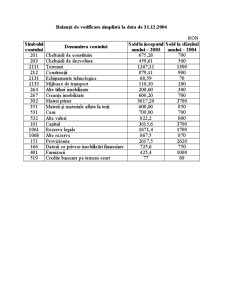

RON

Simbolul contului Denumirea contului Sold la începutul anului – 2002 Sold la sfârşitul anului – 2003

201 Cheltuieli de constituire 575,28 675,28

203 Cheltuieli de dezvoltare 359,61 459,61

2111 Terenuri 1167,11 1267,11

212 Construcţii 779,11 879,11

2131 Echipamente tehnologice 58,59 68,59

2133 Mijloace de transport 90,10 110,10

264 Alte titluri imobilizate 100,60 200,60

267 Creanţe imobilizate 500,20 600,20

302 Materi prime 2617,20 3617,20

351 Materii şi materiale aflate la terţi 500,00 600,00

531 Casa 600,00 700,00

532 Alte valori 722,2 822,2

101 Capital 2615,6 3615,6

1061 Rezerve legale 967,1 1671,4

1068 Alte rezerve 667,5 867,5

151 Provizioane 2617,5 2617,5

166 Datorii ce privesc imobilizări financiare 625,6 725,6

401 Furnizorii 325,4 425,4

519 Credite bancare pe termen scurt 251,3 77

Preview document

Conținut arhivă zip

- Gestiunea Firmei.doc

Te-ar putea interesa și

Introducere Funcţionarea întreprinderilor în condiţiile economiei de piaţă şi a unui mediu înconjurător în continuă schimbare, în perspectiva...

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

INTRODUCERE Dezvoltarea continuă a capacităţii de informare grevează întreaga evoluţie a societăţii omeneşti. În anii în care trăim, principala...

Capitolul 1. Aspecte teoretice privind managementul intreprinderii 1.1. Funcţiile şi principiile managementului întreprinderii În prezent, vorbim...

Resursele umane trebuie privite ca „totalitate a aptitudinilor fizice şi intelectuale, pe care omul le utilizează în procesul de producere a...

CAPITOLUL I PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE 1. Denumirea S.C. MORIŢA S.A STEI 2. Sediul Str Unirii nr.3 3 Forma juridică...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susținerea principiului continuității...

CAPITOLUL 1. GESTIUNEA CONTABILĂ ŞI FINANCIARĂ A ÎNTREPRINDERII. CONSIDERAŢII GENERALE 1.1 Definiţia şi conţinutul gestiunii financiare...