Cuprins

- NOŢIUNI INTRODUCTIVE 2

- CAPITOLUL I. PREZENTAREA GENERALĂ A FIRMEI 4

- I.1 ISTORICUL ŞI EVOLUŢIA FIRMEI 4

- I.2 STRUCTURA ORGANIZATORICĂ A FIRMEI 7

- I.3 ACTIVITATEA RESURSELOR UMANE LA NIVELUL FIRMEI 7

- I.4 CAPITALUL EXISTENT AL SOCIETĂŢII 10

- I.5 CIFRA DE AFACERI A FIRMEI 10

- CAPITOLUL II. OBIECTIVELE STRATEGIEI FIRMEI 10

- II.1 DESCRIEREA OBIECTULUI DE ACTIVITATE 10

- II.2 RESURSELE DE BAZĂ ALE FIRMEI 11

- II.3 GRUPUL ŢINTĂ AL FIRMEI 12

- II.4 INFLUENŢA MEDIULUI INTERN ASUPRA DEZVOLTĂRII FIRMEI 13

- II.5 INFLUENŢA MEDIULUI EXTERN ASUPRA DEZVOLTĂRII FIRMEI 14

- CAPITOLUL III. STRATEGII DE DEZVOLTARE ALE FIRMEI 16

- III.1 POSIBILITĂŢI DE MAXIMIZARE A PROFITULUI 16

- III.2 RATA DE CREŞTERE A PROFITULUI 18

- III.3 COTA DE PIAŢĂ 19

- III.4 AMENINŢĂRI ALE INTREPRINDERII 19

- CAPITOLUL IV. ANALIZA ECONOMICO-FINANCIARĂ A FIRMEI 20

- IV.1 INDICATORI DE LICHIDITATE ŞI DE SOLVABILITATE 21

- IV.2 INDICATORI DE GESTIUNE ŞI DE RENTABILITATE 21

- CONCLUZII 25

- BIBLIOGRAFIE 27

Extras din proiect

Noţiuni introductive

Oricine are nevoie de protecţie, indiferent dacă ne gândim la persoane fizice sau persoane juridice. În timpul unei vieţi întregi se acumulează o serie de bunuri, de valori, agonisite cu multă trudă, care pot dispărea într-o clipă în urma unui incendiu, a unui cutremur, a unui furt sau a unui alt motiv. Pierderea financiară rezultată nu poate fi compensată pe altă cale decât prin asigurare. În acelaşi timp, integritatea fizică, sănătatea, capacitatea de muncă pot fi si ele afectate, ducând la imposibilitatea desfăşurării unei activităţi şi, deci, la lipsa unui venit. Împrumuturile pentru cumpărarea unei locuinţe, asigurarea unui venit suplimentar pentru perioada de pensionare se pot realiza tot prin asigurare. Cât despre asigurarea de viaţă, ea provine, de asemenea, dintr-o nevoie absolută a fiecăruia, oferind protecţia financiară a familiei, a dependenţilor sau a celor apropiaţi în cazul decesului persoanei asigurate, în paralel cu alte avantaje pe care asigurătorii le pot oferi - economisire, pensie, investiţii si altele.

Ca persoane juridice, nevoile de asigurare sunt asemănătoare cu cele ale persoanelor fizice, dar presupun o dimensiune, în mod firesc, mai mare. Alături de asigurările de bunuri, pierdere a profitului, credite, ele se manifestă şi ca urmare a răspunderii pe care persoana juridică o are faţă de angajaţii săi (pensie, sănătate, accidente).

Conştientizarea şi manifestarea nevoii de protecţie a oricărui om, ca şi decizia de a cumpăra o asigurare, ca demers individual şi facultativ, sunt în mare măsură determinate de factori obiectivi - economici, financiari disponibilitatea de-a folosi o parte din venituri pentru aceasta), sociali, familiali, educaţionali - şi factori subiectivi - experienţele anterioare, cunoaşterea avantajelor protecţiei oferite de asigurare.

Varietatea şi diversitatea produselor de asigurare depind de maturitatea sectorului a pieţei, a clienţilor. Există pieţe pe care societăţile de asigurări oferă 80 de produse şi chiar mai multe pentru asigurări de viaţă; oferind clienţilor, alături de protecţie, beneficii într-o mare diversitate. Ele ţin seama de posibila nevoie şi de dorinţa clienţilor, dar şi de abilitatea asigurătorilor de a anticipa sau de a identifica unele nevoi specifice.

În acelaşi timp, toate aceste avantaje nu depind numai de asigurătorii priviţi individual ci şi de existenţa unei pieţe sănătoase a asigurărilor, de reglementări stricte care să nu permită funcţionarea unor societăţi neprofesionale, ale căror eşecuri afectează încrederea clienţilor si, în întregime, performanţele întregii pieţe.

Producerea unor fenomene (evenimente) poate să provoace pierderi materiale, să stânjenească activitatea economică, să pună în pericol viaţa şi integritatea corporală a oamenilor. Deci, omul este expus unor pericole multiple şi variate cauzate de forţele naturii, de folosirea tehnicii sau de anumiţi factori sociali sau social-economici. Asigurarea, prin mijloacele sale specifice, respectiv prin crearea unei comunităţi de risc şi prin aplicarea principiului mutualităţii în suportarea pagubelor, contribuie la desfăşurarea neîntreruptă a proceselor de producţie în industrie, agricultură şi în celelalte ramuri ale producţiei. Societăţile de asigurare, preluând asupra lor riscurilor care ameninţă persoanele fizice şi juridice, în schimbul unei prime, oferă acestora o anumită protecţie. Aşadar, aceste societăţi specializate, care îndeplinesc rolul de asigurători, despovărează pe partenerii lor de contact de consecinţele materiale ale riscurilor care îi ameninţă în eventualitatea producerii lor, permit agenţilor economici (întreprinderi particulare, de stat sau mixte) să reia în mod normal procesul de producţie.

Asigurările:

- participă la sporirea produsului intern brut;

- oferă locuri de muncă unui număr mare de persoane, care realizează o productivitate a muncii mai mare decât media pe economie;

- participă la oferta de capital de împrumut pe piaţa financiară cu resurse băneşti pe care le pun la dispoziţia băncilor, agenţilor economici sau autorităţilor publice;

- prin indemnizaţia pe care o acordă asiguraţilor sau despăgubirea pe care o primeşte persoana păgubită, contribuie la refacerea bunurilor avariate sau distruse de riscurile asigurate şi, în felul acesta, accelerarea reluării procesului de producţie.

Prin plasamente pe piaţa capitalului, societăţile de asigurare contribuie la dezvoltarea creditului şi finanţarea unor proiecte economice, aducând o contribuţie importantă la realizarea reproducţiei lărgite. Resursele băneşti atrase în circuitul economic prin intermediul societăţilor de asigurare sunt reciclate de acestea şi orientate fie spre sporirea capitalului productiv al societăţilor comerciale (direct sau prin mijlocirea banilor), fie prin acoperirea deficitului bugetar la nivelul administraţiei centrale de stat sau locale. În ambele cazuri, fluxurile de resurse financiare, care pornesc de la societăţile de asigurare către diverşi beneficiari, nu sporesc masa monetară în circulaţie (fenomen care în anumite condiţii ar fi generator de inflaţie), ci numai o redistribuie, evitându-se apelul la emisiunea monetară pentru finanţarea deficitului bugetar.

Capitolul I. Prezentarea generală a firmei

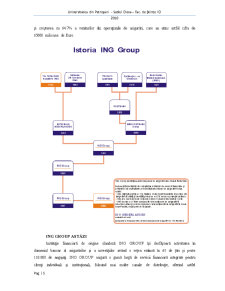

I.1 Istoricul şi evoluţia firmei

ING GROUP are o istorie care se întinde pe mulţi ani în urmă. Firma de astăzi este rezultatul unor fuziuni şi achiziţii de mare importanţă pentru ceea ce avea să devină mai târziu ING GROUP.

Naţionale - Netderlanden era cea mai puternică societate de asigurări în momentul alcătuirii grupului ING, venind cu o vastă experienţă în domeniul asigurărilor de viaţă, dar şi în sfera asigurărilor non-viata. Calitatea serviciilor sale era garantată de cei aproape 150 de ani de activitate ale celor 2 fondatoare ale companiei: The Netherlands, fondată în 1845, şi Naţionale Life Insurance Bank, fondată în 1863.

Pe de altă parte, Grupul NMB Postbank, fondat în 1989 din fuzionarea mai multor bănci, era lider în domeniul activităţilor bancare atât pentru clienţii instituţionali, internaţionali, cât şi pentru clienţii individuali.

Preview document

Conținut arhivă zip

- Indicatori Economici, Reurse Umane, Strategii de Dezvoltare.doc

Alții au mai descărcat și

reprezintă expresia eficienţei şi performanţei activităţilor economico-financiare previzionate şi/sau realizate. Acesti indicatori se pot calcula...

Industria alimentara va cunoaste o dezvoltare deosebita atat la nivel national, cat si la nivel local. Produsul alimentar trebuie procesat prin...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Strategiile în domeniul resurselor umane exprima, în primul rând, faptul ca functiunea de personal adopta o perspectiva mai larga, si o viziune...

Introducere Industria turistică este un sector important al economiei locale, regionale şi mondiale , având implicaţii majore în dezvoltarea...

Motivatie Petrom este cea mai importanta companie petroliera din România, cu activitati de Explorare si Productie, Rafinare si Petrochimie si...

1. INFORMAŢII GENERALE PRIVIND FIRMA DE EXERCIŢIU • Denumire: Happy Flower S.R.L • Sediu: judeţul Buzău, strada Tudor Vladimirescu, nr.15,...

Sinteză Petrom este cea mai importantă companie de petrol si gaze din Europa de Sud-Est. Un actor de succes cu profit sustinut în explorare si...

CAPITOLUL 1 : Prezentarea generală a agenţiei 1.1. Scurt istoric Agentia de turism ONIRO are sediul in Ploiesti, str. C.D.Gherea, nr 1B,...

Introducere Prin aceasta lucrare imi propun sa prezint sumar situatia, spatiului rural in general si a comunei Helegiu, in particular, prin...