Cuprins

- Cap. 1. Stadiul cunoasterii in domeniu. Sinteza din literatura de specialitate

- 1.1. Aria de definitie si aplicabilitate a temei. Definitii si concepte cheie 1

- 1.2. Referentialul contabil. Standarde si reglementari contabile in domeniu 2

- 1.2.1. Aria de aplicabilitate a IAS 16 3

- 1.2.2. Particularităţi privind evaluarea şi contabilizarea imobilizărilor corporale în unele sisteme contabile reprezentative 5

- 1.3. Recunoasterea si evaluarea elementelor, tranzactiilor si evenimentelor. Principiile si regulile evaluarii 12

- 1.3.1. Evaluarea iniţială a imobilizărilor corporale 12

- 1.3.2. Achiziţia prin schimbul de imobilizări corporale .13

- 1.3.3. Cheltuielile ulterioare 13

- 1.3.4. Amortizarea imobilizărilor corporale 14

- 1.3.5. Evaluarea posterioară contabilizării iniţiale 15

- 1.3.6. Scoaterea din funcţiune şi cesiunile de imobilizări corporale 16

- 1.4.Tratamentele si practicile contabile specifice 19

- 1.4.1. Intrările de imobilizări corporale şi ne6corporale 19

- 1.4.2. Investiţii efectuate la mijloacele fixe, în scopul modernizării 20

- 1.4.3. Contabilitatea operaţiilor de dezinvestire 20

- Cap. 2. Studiu de caz

- 2.1.Prezentarea firmei 21

- 2.2. Analiza firmei 22

- 2.2.1. Analiza patrimoniului 22

- 2.2.2. Analiza echilibrului financiar 22

- 2.2.3. Analiza lichiditatii si solvabilitatii 23

- 2.2.4. Analiza factorială a producţiei obţinute (marfă) la 1000 lei mijloace fixe 23

- 2.2.5. Analiza valorii adăugate la 1000 lei mijloace fixe 24

- 2.2.6. Analiza cifrei de afaceri la 1000 lei mijloace fixe 24

- 2.2.7. Analiza rezultatului exploatării si a profitului aferent cifrei de afaceri la 1000 lei mijloace fixe 24

- CAP. 3. PROIECTAREA SISTEMULUI INFORMATIC

- 3.1. Descrierea unui sistem informatic 25

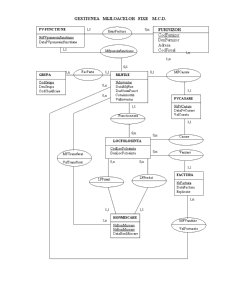

- 3.2. Modelarea conceptuală a datelor 26

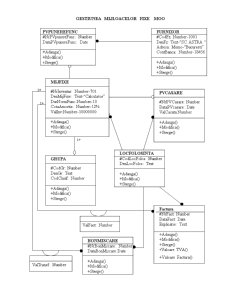

- 3.3. Modelarea logică a datelor 28

- 3.4. Concluzii privind sistemul informatic de la societate 29

- ANEXE 32

Extras din proiect

Introducere

În prezenta lucrare am evidenţiat metodele de contabilizare a imobilizărilor corporale, influenţa acestora asupra activităţii economice curente ale agenţilor economici, precum şi influenţa rentabilităţii imobilizărilor corporale, direct sau indirect productive asupra rezultatelor obţinute de agentul economic.

Am ales această temă deoarece cosider că imobilizările corporale sunt indispensabile în activitatea economică a întreprinderilor. Totodată este foarte importantă metoda de contabilizare a acestora şi păstrarea uniformităţii acesteia.

CAPITOLUL 1.

1. Stadiul cunoasterii in domeniu. Sinteza din literatura de specialitate

1.1. Aria de definitie si aplicabilitate a temei. Definitii si concepte cheie.

Activele reprezintă o resursă controlată de întreprindere, ca rezultat al unor evenimente trecute şi de la care se aşteaptă beneficii economice viitoare. Sunt două criterii care trebuiesc îndeplinite cumulativ pentru recunoaşterea unui activ: probabilitatea de realizare a unui beneficiu economic viitor şi determinare a valorii/costului în mod credibil.

Activele unei întreprinderi rezultă din tranzacţii sau alte evenimente anterioare. În mod normal, întreprinderile obţin activele prin cumpărarea sau producerea acestora, dar şi alte tranzacţii sau evenimente pot genera active, exemple putând fi proprietăţile primite de întreprindere de la guvern ca parte a unui program de încurajare a creşterii economice într-o regiune şi de descoperire a rezervelor minerale. Tranzacţiile sau evenimentele ce sunt aşteptate în viitor nu generează prin ele însele active, de aceea, de exemplu, intenţia de a cumpăra un bun nu satisface, prin ea însăşi, definiţia unui activ.

Beneficiile economice viitoare încorporate în active reprezintă potenţialul de a contribui, direct sau indirect, la fluxul de numerar şi echivalentele numerarului către întreprindere. Acest potenţial poate fi unul productiv, fiind parte a activităţilor de exploatare ale întreprinderii. De asemenea, se poate transforma în numerar sau echivalente ale numerarului sau poate avea capacitatea de a reduce ieşirile de numerar, cum ar fi un proces alternativ de producţie care micşorează costurile.

Există o legătură strânsă între ieşirile de numerar şi generarea de active, dar nu este neapărat necesar ca cele două să coincidă. De aceea, în momentul în care se produce o ieşire de numerar, aceasta poate însemna că se urmăreşte obţinerea de beneficii economice viitoare, dar nu este o dovadă concludentă că elementul obţinut corespunde definiţiei unui activ. Similar, absenţa unei ieşiri de numerar nu exclude posibilitatea ca un element să satisfacă definiţia unui activ, şi care poate fi recunoscut în bilanţ, de exemplu, elemente care au fost donate unei întreprinderi pot satisface definiţia unui activ.

O componentă importantă a activului agenţilor economici o constituie capitalul imobilizat în bunuri şi valori destinate să deservească activitatea pe o perioadă mai mare de un an şi care, în majoritatea lor, se consumă treptat.

În contabilitatea întreprinderilor româneşti, investiţiile nemateriale si mai ales cele materiale sunt cele mai reprezentative în cadrul ciclului de investire. Ele poartă numele de imobilizări necorporale şi corporale şi sunt indispensabile pentru realizarea obiectului de activitate al unităţilor patrimoniale, caracterizându-se prin aceea că se folosesc o perioadă îndelungată şi nu se consumă la prima utilizare, iar valoarea pe care o au se recuperează de regulă în mod eşalonat, prin includerea în cheltuieli.

Imobilizările corporale sunt elemente de activ de natură durabilă, cu formă materială concretă utilizate in exploatarea curentă a întreprinderii. Aceste elemente se referă la terenuri, construcţii, maşini, utilaje, instalaţii, mobilier etc., precum şi la resursele naturale neregenerabile (terenuri de natura zăcămintelor miniere si petrolifere). Cu excepţia terenurilor, cea mai mare parte a elementelor din această categorie pot să facă obiectul amortizării, fie pentru depreciere (de exemplu, construcţiile), fie pentru epuizare (de exemplu, zăcămintele miniere), fie pentru reducerea importanţei unui zăcământ de petrol, ca urmare a exploatării sale.

Imobilizările necorporale sunt active fără formă materială şi sunt caracterizate, de obicei, printr-un grad înalt de incertitudine in privinţa avantajelor viitoare pe care o întreprindere le-ar putea obţine din utilizarea lor. Ele cuprind concesiuni, brevete, licenţe, mărci de comerţ şi de fabrică, nume comerciale şi secrete de fabricaţie, programe informatice, fond comercial etc. Toate acestea reprezintă un potenţial economic important, prin care activitatea întreprinderii se dezvoltă si se diversifică. În mod obişnuit, bunurile necorporale fac si ele obiectul amortizării, duratele variind de la un element de imobilizare necorporală la altul.

Noile reglementări contabile din România permit obţinerea unei imagini mai complete asupra activelor întreprinderii datorită modificărilor şi adăugirilor aduse conceptului de imobilizare corporală. Astfel elementele noi introduse de OMF 1752/31.11.2005 sunt:

- costul de achiziţie include cheltuielile complementare achiziţiei sau producţiei imobilizării corporale (cheltuieli cu dobânzile, cheltuieli cu diferenţa de curs valutar, cheltuieli cu montajul, cheltuieli privind casarea etc.), de asemenea imobilizările corporale pot intra în gestiune şi pe baza schimbului cu alte active;

- cheltuielile ulterioare sunt privite sub triplu aspect: activ nou, încorporabile vechiului activ sau cheltuieli ale exerciţiului;

amortizarea şi reevaluarea au fost revizuite în sensul: posibilităţii excluderii din valoarea amortizabilă a valorii reziduale, schimbării modului de contabilizare a diferenţelor din reevaluare şi posibilitatea revizuirii periodice a duratei utile de viaţă.

1.2. Referentialul contabil. Standarde si reglementari contabile in domeniu.

În conformitate cu Standardul Internaţional de Contabilitate IAS 16 imobilizările corporale (Property, plant and equipment) sunt active corporale (1) deţinute de o întreprindere fie pentru a fi utilizate in producţia de bunuri sau prestarea de servicii, fie pentru a fi închiriate terţilor sau pentru a fi folosite in scopuri administrative; si (2) pentru care se aşteaptă o utilizare pe o perioada mai mare de un exerciţiu financiar.

Standardul Internaţional de Contabilitate IAS 38 prezintă imobilizările necorporale (Intangibile assets) ca fiind active nemonetare identificabile, fără substanţa fizica, deţinute in vederea utilizării lor pentru producţia de bunuri sau prestarea de servicii, pentru a fi închiriate terţilor sau pentru a fi folosite in scopuri administrative.

Imobilizările corporale sau necorporale sunt contabilizate ca active doar atunci când: (1) este probabil ca întreprinderea sa beneficieze de avantaje economice viitoare asociate acestuia; si (2) costul activului poate fi determinat in mod fiabil.

Pentru a determina daca un element satisface primul criteriu de contabilizare, întreprinderea trebuie sa aprecieze gradul de corectitudine aferent fluxurilor de avantaje economice viitoare, pe baza indicaţiilor disponibile cu ocazia contabilizării iniţiale. Existenta unei certitudini suficiente este probata de asigurarea pe care întreprinderea o are în privinţa obţinerii avantajelor ataşabile activului în cauză şi de faptul că aceasta îşi va asuma riscurile asociate. În general, această asigurare nu va exista decât atunci când riscurile şi avantajele au fost transferate întreprinderii.

Criteriul de fiabilitate este uşor de satisfăcut în cazul achiziţiei de imobilizări corporale. În cazul producerii de către întreprindere a unui astfel de activ pentru necesităţi proprii, o evaluare fiabilă a costului poate sa fie realizată plecând de la tranzacţiile încheiate de aceasta cu terţii, pentru achiziţia de materii prime, angajarea de personal şi folosirea forţei de muncă angajate şi pentru asigurarea acestor factori care, prin utilizare, generează costuri.

Preview document

Conținut arhivă zip

- Anexa1.doc

- Anexa2.doc

- Anexa3.doc

- BIBLIOGRAFIE.doc

- Cuprins.doc

- Particularitati ale Contabilitatii Imobilizarilor Corporale in Cadrul Sistemelor Reprezentative.doc

- PROIECT.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Tranziţia ţării noastre spre economia de piaţă impune adaptări corespunzătoare în organizarea şi conducerea contabilităţii agenţilor...

INTRODUCERE Globalizarea tot mai accentuată a pieţelor de capital impune utilizarea în toată lumea a unui limbaj unic de contabilitate. Mai mult,...