Cuprins

- Cuprins

- I. Aspecte teoretice 1

- 1.Definiţia auditului 1

- 2. Necesitatea şi rolul auditului 2

- 3. Auditul intern 3

- 4.Codul de etică 4

- II. Studiu de caz 6

- 1.Definiţia firmelor 6

- 2.Clasificarea firmelor 7

- 3. Scurt istoric al firmei 8

- 4. Profilul de activitate 8

- 5. Analiza veniturilor pe perioada 2006-2009 9

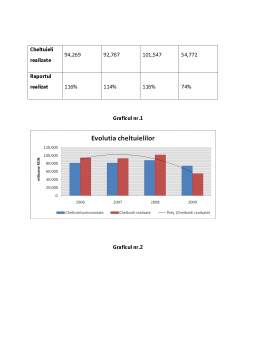

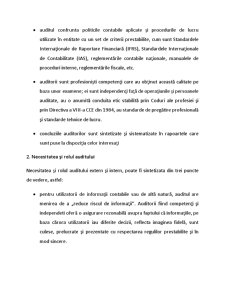

- 6. Analiza cheltuielilor pe perioada 2006-2009 13

- III. Bibliografie 18

Extras din proiect

Partea I. Aspecte teoretice

1.Definiţia auditului

Termenul de audit în general vine de la cuvântul latin „audire” a asculta şi a informa pe alţii. Auditul în general este un proces sistematic de obţinere şi evaluare în mod obiectiv a unor informaţii sau afirmaţii în vederea aprecierii gradului de conformitate cu criteriile prestabilite, precum şi de comunicare a rezultatelor către utilizatorii interesaţi. Auditul consta într-un amnsamblu de activităţi legate între ele (un proces) desfăşurate de către auditori sau de către alţi experţi, care pe baza cunoştinţelor lor teoretice şi practice şi în urma însărcinărilor primite de la anumite organe analizează informaţiile şi operaţiunile unei entităţi sau referitaore la o anumită activitate în vederea oferirii unei asigurări prin intermediul unei opinii sau în vederea formulării unor recomandări. Persoanele care poartă răspunderea luării deciziilor economice fac apel la serviciile cu caracter de asigurare referitoare la calitatea informaţiilor pe care le sunt furnizate. Aceste servicii de asigurare sunt furnizate de profesionişti independenţi, denumiţi auditori interni sau externi, experţi contabili, cenzori etc. Din analiza definiţiilor date auditului, în general se pot desprinde următoarele trăsături:

• auditul este un proces, un ansamblu de operaţiuni, de colectare, analiza şi avaluare a informaţiilor în vederea obţinerii unei asigurări rezonabile asupra conformităţii sau neconformităţii acestor informaţii sau declaraţii cu criteriile prestabilitate.

• auditul confrunta politicile contabile aplicate şi procedurile de lucru utilizate în entitate cu un set de criterii prestabilite, cum sunt Standardele Internaţionale de Raportare Financiară (IFRS), Standardele Internaţionale de Contabilitate (IAS), reglementările contabile naţionale, manualele de proceduri interne, reglementările fiscale, etc.

• auditorii sunt profesionişti competenţi care au obţinut această calitate pe baza unor examene; ei sunt independenţi faţă de operaţiunile şi persoanele auditate, au o anumită conduita etic stabilită prin Coduri ale profesiei şi prin Directiva a VIII-a CCE din 1984, au standarde de pregătire profesională şi standarde tehnice de lucru.

• concluziile auditorilor sunt sintetizate şi sistematizate în rapoartele care sunt puse la dispoziţia celor interesaţi

2. Necesitatea şi rolul auditului

Necesitatea şi rolul auditului extern şi intern, poate fi sintetizata din trei puncte de vedere, astfel:

• pentru utilizatorii de informaţii contabile sau de altă natură, auditul are menirea de a „reduce riscul de informaţii”. Auditorii fiind competenţi şi independeti oferă o asigurare rezonabilă asupra faptului că informaţiile, pe baza cărora utilizatorii iau diferite decizii, reflecta imaginea fidelă, sunt culese, prelucrate şi prezentate cu respectarea regulilor prestabilite şi în mod sincere.

Preview document

Conținut arhivă zip

- Proiect Auditul Afacerii.doc

Alții au mai descărcat și

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

AUDITUL – SCURT ISTORIC Auditul a început să fie cunoscut la începuturile secolului al XVIII-lea. Istoria economică delimitează mai multe etape...

Cap.1 Auditul taxei pe valoarea adăugată 1.1 Noţiuni introductive legate de taxa pe valoarea adăugată Alături de impozitarea directa orice ţară...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAP. I. PREZENTAREA GENERALA A SOCIETATII 1.1. Tipul societatii si obiectul de activitate S.C. Petrom S.A. Bucuresti a functionat pâna la...

Tema aleasă prezintă o importanţă deosebită în domeniul managementului deoarece prezintă etapele necesare în modul de constituire şi în motivarea...

INTRODUCERE Dupa decembrie 1989, tranzitia spre economia de piata a generat in tara noastra o serie de reforme, dintre care o pozitie deloc de...

I.Cadru teoretic 1 Reglementari legale privind procedura de faliment a unei unitati Reglementarile legale specifice procedurii falimentului se...

Capitolul 1 Apariţia şi evoluţia sitemului bancar European 1.1 Scurt istoric Prǎbuşirea sistemului monetar internaţional de la Bretton Woods...

A. Denumirea proiectului: "Viitorii antreprenori: Formarea spiritului antreprenorial la elevi" a) Slogan: "Elevii de azi, antreprenorii de...

1. Tipul societăţii şi obiectul de activitate S.C. Petrom S.A. Bucureşti a funcţionat până la privatizarea din 2004 sub numele de S.N.P. Petrom...