Cuprins

- 1. Analiza echilibrului financiar

- 2. Analiza rezultatelor financiare

- 3. Analiza fluxurilor de trezorerie

- 4. Diagnosticul rentabilitatii si riscului

- 5. Planificarea necesarului de finantare

- 6. Gestiunea trezoreriei

- 7. Planificarea capitalului de lucru

- 8. Gestiunea creditelor

- 9. Concluzii

- 10. Bibliografie

Extras din proiect

1. ANALIZA POZITIE FINANCIARE-

A ECHILIBRULUI FINANCIAR AL SC „ELECTROTEL SA”

Analiza pozitiei financiare , ca prima etapa a analizei financiare , se realizeaza pe baza bilantului. Aceasta reprezinta o imagine statica a nevoilor de finantare ale societatii, reflectare in activ, si a obligatiilor rezultand din constituirea surselor de finantare , ce se regasesc in pasiv.

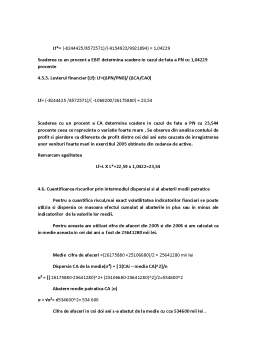

O prima imagine asupra valorii averii actionarilor este data de indicatorul situatia neta : SN=AT-DT.Interpretare: Situatia neta (activul net) reprezinta o imbogatire a investitiei initiale a actionarilor cu noi acumulari( prime , rezerve si mai ales rezultatul exercitiului). Situatia neta a intreprinderii noastre este pozitiva si crescatoare, diferenta fiind de +329284, de la o perioada la alta ceea ce exprima o consolidare a averii proprietarilor intreprinderii, avem deci o gestiune financiara eficienta.

Valoarea pozitiva a FR(2005)=7791809 si FR(2006)=7093588, este o situatie favorabila, deoarece se respecta regula de finantare a nevoilor permanente cu resurse durabile, ramanand si o suma pentru finantarea activelor circulante , contribuind si la realizarea echilibrului pe termen scurt. Valoarea negativa ar fi avut un impact nedorit asupra activitatii intreprinderii, deoarece afecteaza atat trezoreria cat si capacitatea de plata , deoarece activele pe termen lung ar fi fost finantate prin datorii pe termen scurt , ce au un grad ridicat de exigibilitate. Se observa ca fata de anul 2006 , fondul de rulment a scazut cu 698221. Deoarece FR este pozitiv, capitalurile permanente finanteaza o parte din activele circulante, dupa finantarea integrala a imobilizarilor nete. Aceasta situatie pune in evidenta FRF ca expresie a realizarii echilibrului financiar pe termen lung si a contributiei acestuia la infaptuirea echilibrului financiar pe termen scurt (intreprinderea poate sa faca fata fara dificultate riscurilor diverse pe termen scurt). Valoarea fondului de rulment este egala cu valoarea activelor circulante nete. Activele circulante transformabile in lichiditati intr-un termen scurt (sub un an) vor permite nu numai rambursarea integrala a datoriilor pe termen scurt (exigibile intr-un interval de timp sub un an), dar, in egala masura si degajarea lichiditatilor excedentare. Aceasta situatie reflecta o perspectiva favorabila intreprinderii, sub aspectul solvabilitatii sale.

Fondul de rulment financiar poate fi analizat, in continuare, in functie de structura capitalurilor permanente (capitaluri proprii si datorii cu scadenta mai mare deun an), analiza care pune in evidenta gradul in care echilibrul financiar se asigura prin capitalurile proprii.Indicatorul care releva acest grad de autonomie financiara este fondul de rulment propriu, adica excedentul capitalurilor proprii in raport cu imobilizarile nete, determinat conform relatiei din tabel. Pentru exemplul considerat se remarca faptul ca in anul 2005, Frpropriu reprezinta 70.7% din FRF, iar in anul 2006, Frpropriu are o pondere de 49.31%.

Astfel, ponderea Frpropriu in FRF in cei doi ani consecutivi a scazut , iar in 2006 ajungand sub nivelul ponderii Frimprumutat(51.69%) decat cea a Frimprumutat, rezultând faptul ca FRF este constituit in majoritate pe seama imprumuturilor pe termen lung, iar marja de siguranta pe care acesta o asigura pentru finantarea nevoilor temporare protejeaza intreprinderea de riscul insolvabilitatii numai pâna la scadenta acestor datorii.

Valoarea informativa deosebita a FRF, conferita de pozitia strategica a acestuia, de a realiza legatura intre cele doua parti ale bilantului financiar, conduce la aprecierea analistilor financiari ca fondul de rulment reprezinta cel mai important indicator al echilibrului financiar lichiditate-exigibilitate; fondul de rulment este rezultatul arbitrajului intre finantarea pe termen lung si cea pe termen scurt.

Pornind de la un anumit echilibru, care trebuie sa existe intre nevoile temporare si resursele temporare, bilantul patrimonial pune in evidenta un alt indicator de echilibru financiar denumit nevoia de fond de rulment (NFR). Valorarea pozitiva NFR pentru intreprinderea noastra este o situatie negativa , deoarece Electrotel este o intreprindere in expansiune si care are valori mari ale stocurilor si a creantelor, variatia stocurilor a scazut, apare un destocaj( sold creditor), iar a creantelor cu 196165 , dar viteza de rotatie a crescut. Analizand valorile trezorerie nete , deducem faptul ca ea reprezinta: investitiile financiare pe termen scurt + disponibilitati –credite pe termen scurt. In anul 2005, TN= 2650657, o valoare pozitiva ce reflecta o buna realziare a echilibrului financiar, respectarea regulilor de finantare . Acest surplus monetar ar trebui sa fie plasat in conditii cat mai ridicate de rentabilitate, risc mai redus si lichiditate corespunzatoare. Totusi in anul 2005 , se observa o schimbare si anume TN=-40919, ceea ce ilustreaza un dezechilibru financiar, dublat de un deficit monetar ce trebuie finantat din pasive de trezorerie ( Electrotel are o datorie la institusii de credit in valoare de 1601462, la finele anul 2006, pe cand la finele anul 2005 acest sold era zero). Valoarea Casf Flow-ului poate fi explicat prin intermediul fluxurilor de intrari sau de iesiri de fonduri din intreprindere , in fiecare din cele trei functiuni: de gestiune, de investitii si de finantare. CF exprima o crestere a capacitatii de autofinantare a intreprinderii(CF>0) , si dimpotriva o diminuare a acesteia (CF<0) cum se observa si la intreprinderea noastra care are un CF de pe perioada 2005/2006 de -1.226.174. Deoarece fluxul monetar net al exercitiului(cash-flow-ul perioadei exercitiului) este negativ, capacitatea reala de finantare a investitiilor a scazut, inregistrându-se astfel o scadere a valorii intreprinderii.

Analiza lichiditate-exigibilitate joaca un rol important in diagnosticul financiar, prin faptul ca pune in evidenta riscul de insolvabilitate cu care se pot confrunta actionarii si creditorii.

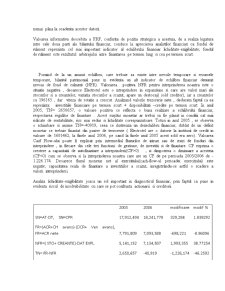

2005 2006 modificare modif %

SN=AT-DT, SN=CPR 17,912,494 18,241,778 329,284 1.838292

FR=(ACR+CH avans)-(DCR+ Ven avans), FR=ACR nete 7,791,809 7,093,588 -698,221 -8.96096

NFR=( STO+ CREANTE)-DAT EXPL 5,141,152 7,134,507 1,993,355 38.77254

TN= FR-NFR 2,650,657 -40,919 -1,226,174 -46.2592

CF=delta TN -1,226,174 0

FR propriu(FRP)=CPR+Prov-Imo nete 5,509,855 3,498,283 -2,011,572 -36.5086

FR strain=FR-FRP 2,281,954 3,595,305 1,313,351 57.55379

Prezentarea echilibrului financiar atat pe 2005 cat si pe 2006 , de asemenea si o prezentare

in dinamica:

Pentru anul 2006

NFR 5.141.152 FR 7.791.809

Capitalurile permanente(7.791.809) disponibile dupa finantarea in totalitate a activelor imobilizate sunt utilizate pentru a finanta active circulante(NFR) si active de trezorerie.

TN 2.650.657

Preview document

Conținut arhivă zip

- Analiza Financiara a Intreprinderii.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE 1. Denumirea S.C. MORIŢA S.A STEI 2. Sediul Str Unirii nr.3 3 Forma juridică...

Analiza structurii contului de profit si pierdere a intreprinderii Analiza structurii veniturilor si dinamicii acestora Indicatori Valoare 2006...

Introducere Lucrarea de fata are ca obiectiv analiza evolutiei financiare a companiei Johnson&Johnson, un jucator important in industria...

Introducere Activitatea oricarei firme, in contextul reformei si al tranzitiei la economia de piata, se desfasoara intr-un mediu dinamic si...

I.PREZENTAREA GENERALA A FIRMEI ENERGOMONTAJ S.A este o societate romaneasca cu capital integral privat, avand ca domeniu principal de activitate...

1.SCURT ISTORIC SI PREZENTAREA SOCIETATII Scurt istoric al S.C. ALCOM S.A. In literatura economica pentru a desemna o activitate de productie sau...

I Analiza echilibrului financiar al intreprinderii 1.1 Analiza pozitiei financiare Analiza financiara este o activitate complexa, ce se...

Cap I. Introducere Scurta prezentare Compania Antibiotice este cel mai important producator roman de medicamente generice. Portofoliul de peste...