Cuprins

- Cap.1. Modalităţii moderne de apreciere a performanţelor economico – financiare

- 1.1. Indicatorii creării de valoare ( value based measures)

- 1.2. Indicatorii tradiţionali ai performanţelor economico-financiare

- Cap.2. Eficienţa operaţională abordată din perspective managerială

- 2.1. Analiza cheltuielilor de exploatare

- 2.2. Analiza riscului de exploatare

- 2.3. Indicatori managementului resurselor

- Cap.3. Indicatori perspectivei acţionarilor

- 3.1. Rentabilitatea investiţiei

- 3.2. Indicatori performanţei de piaţă

- Cap.4. Indicatori perspectivei creditorilor

- 4.1. Indicatori de lichiditate

- 4.2. Indicatori pârghiei financiare

- Concluzii si propuneri

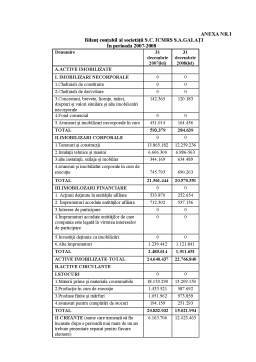

- Anexe

Extras din proiect

Cap.1. Modalităţii moderne de apreciere a performanţelor economico – financiare

1.1. Indicatorii creării de valoare ( value based measures)

- Un prim indicator este reprezentat de marja capitalului propriu (MKpr) care exprimă sporul de valoare creat într-o anumită perioadă (de regulă un an) faţă de valoarea existentă anterioră a capitalului propriu. Are următoarea exprimare:

Mkpr = (Rkpr – Ckp) Kpr

În care:

RKpr – rentabilitatea capitalului propriu;

CKpr – costul capitalului propriu;

Kpr – capitalul propriu al acţionarilor.

Pentru anul 2007:

Rkpr = × 100

PN2007 = 1.189.155 lei

Kpr2007 = 20.643.289 lei

Rkpr2007 = × 100 = 5,76%

CKpr2007 = × 100 = 3,36%

Mkpr2007 = (5,76%– 3,36%) × 20.643.289 = 4.954.389 lei

Pentru anul 2008:

PN2008 = 1.057.676 lei

Kpr2008 = 21.460.165 lei

Rkpr2008 = × 100 = 4,93%

CKpr2008 = × 100 = 2,61%

Mkpr2008 = (4,93%– 2,61%) × 21.460.165 = 1.497.875 lei

Observăm o creştere de la un an la altul, aceată creştere semnificând faptul că avuţia acţionarilor a crecut în 2007 cu 4.954.389 lei, respectiv în 2008 cu 1.497.875 lei.

- Un alt indicator, care corectează unele dintr neajunsurile marjei capitalului propriu, este reprezentat de marja capitalului total (MKt). Marja capitalului total ţine cont de modul de finanţare e activului total al firmei, cât şi de rentabilitatea şi costul capitalului total utilizat de firmă.

MKt = (Rkt – Ckt) Kt

Pentru anul 2007:

Rkt2007 = × 100, CFN~CFE pentru a avea o bază comună.

Kt2007 = Kpr + Dtml = 20.643.289 + 11.975.119 = 32.618.408 lei

CFE = PNE + A - [ ]

PNE2007 = 1.259.138 × 0,84 = 1.057.675 lei

A2007 = 5.265.125 lei

= St2007 – St2006 = 20.832.932 - 19.392.376 = 1.440.556 lei

= Cr2007 – Cr2006 = 8.104.441 - 10.782.345 = -2.677.904 lei

= 20.679.606 - 20.238.535 = 441.071 lei

CFE2007 = 1.057.675 + 5.265.125 - [ (1.440.556 – 2.677.904) – 441.071 = 7.119.077 lei

Rkt2007 = × 100 = 21,82%

CKt2007 = Ckpr × + CDtml ×

CDtml = = = 0,0025

CKt2007 = 0,0336 × + 0,0025 × = 0,01609

MKt2007 = ( 21,82% - 1,69%) × 32.618.408 = 6.566.085 lei

Pentru anul 2008:

Kt2008 = Kpr + Dtml = 21.460.165 + 7.692.954 = 29.153.119 lei

CFE = PNE + A - [ ]

PNE2008 = 1.415.660 × 0,84 = 1.189.155 lei

A2008 = 6.256.985 lei

= St2008 – St2007 = 15.021.994 – 20.832.932 = -5.810.938 lei

= Cr2008 – Cr2007 = 13.987.118 – 8.104.441 = 5.882.677 lei

= 26.178.382 – 20.679.606 = 5.498.776 lei

CFE2008 = 1.189.155 + 6.256.985 - [ (-5.810.938 + 5.882.677) – 5.498.776 = 4.875.625 lei

Rkt2008 = × 100 = 16,72%

CKt2007 = Ckpr × + CDtml ×

CDtml = = = 0,017

CKt2008 = 0,0261 × + 0,017 × = 0.02828

MKt2008 = ( 16,72% - 2,82%) × 29.153.119 = 2.483.845 lei

În urma calculelor se poate observa că marja capitalului total este mai mare decât marja capitalului propriu 2007 cu o pondere de 32,5% iar în anul 2008 o creştere cu 68,5%.

Preview document

Conținut arhivă zip

- Analiza Performantelor Economico-Financiare ale Firmei SC Icmrs SA Galati.doc

Alții au mai descărcat și

1. Scurtă prezentare a S.C. Prosper Prod S.R.L. Societatea comercială Prosper Prod S.R.L. a fost înfiinţată în anul 2002 şi este înmatriculată în...

Cap. I ANALIZA FACTORIALĂ A CIFREI DE AFACERI Se utilizează modelul descompunerii pe fracții (model ce utilizează ratele explicative)....

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Cap. I) Prezentarea generala a S.C. ICMRS S.A. Galati 1.1)Date de identificare Societatea comerciala ICMRS S.A. Galati este persoana juridica...

INTRODUCERE Am considerat oportună realizarea unei astfel de lucrări deoarece informaţiile obţinute în urma culegerii şi prelucrării datelor ar...