Cuprins

- CAP.I. Sinteze cu privire la Standardul International de Contabilitate 2 (IAS 2)

- – Contabilitatea stocurilor –

- CAP.II. Auditul stocurilor – aspecte procedurale

- 2.1. Cadrul general pentru auditul stocurilor

- 2.2. Standardul International de Audit 800 – Raportul auditorului asupra misiunilor de audit cu scop special

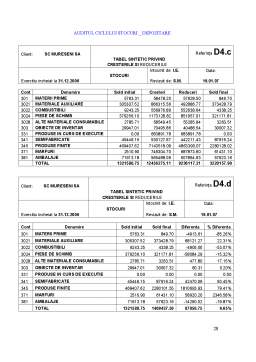

- CAP.III. Studiu de caz – Auditul ciclului stocuri – depozitare la S.C. “Mureseni” S.A.

- 3.1. Prezentarea firmei S.C.”Mureşeni” S.A.

- 3.2. Scrisoare de misiune pentru efectuarea auditului privind stocurile

- 3.3. Scrisoare de confirmare a declaraţiilor

- 3.4. Planificarea auditului privind stocurile

- 3.5. Procedurile de audit a stocurilor

- Raportul auditorului

Extras din proiect

CAPITOLUL I

SINTEZE CU PRIVIRE LA IAS 2

Obiectivul IAS 2 este stabilirea şi tratarea la maxim de acurateţe a tuturor stocurilor care sunt active. In acest sens stocurile trebuie evaluate la valoarea cea mai mică dintre costul istoric şi valoarea netă realizabilă, problema fundamentală fiind legată de calcularea costului stocurilor, care vor trebui recunoscute ca active şi reportate până când veniturile aferente sunt recunoscute (conceptul conectării veniturilor cu cheltuielile).

IAS 2 dă indicaţii în ceea ce priveşte normele de bază cu privire la modul de determinare a costului stocurilor ce urmeză a fi reportat în bilanţ precum şi de recunoaştere ulterioară ca o cheltuială, incluzând orice reducere a valorii contabile la valoarea netă realizabilă. Aceasta nu se aplică stocurilor de animale vii, produselor agricole şi forestiere, minereurilor în cazul în care acestea sunt evaluate la valoarea netă realizabilă (conform practicii în domeniu).

Principiile/ politicile contabile trebuie să ţină cont de faptul că stocurile trebuie evaluate la valoarea cea mai mică dintre cost şi valoarea realizabilă netă, in concordanţă cu principiul prudenţei.

Costul bunurilor cuprinde toate costurile aferente achiziţiei şi prelucrării, precum şi alte elementele costuri suportate pentru a aduce stocurile în forma şi în locul curent:

- costuri aferente achiziţiei, cum ar fi preţul de achiziţie şi taxele de import;

- costuri aferente prelucrării, şi anume: manopera directă, costuri aferente regiei de producţie (regia variabilă de producţie, regia fixă de producţie alocată la capacitatea normala de producţie).

- alte costuri, cum ar fi de proiectare, de îndatorare, etc.

Pentru măsurarea costului stocurilor pot fi utilizate următoarele tehnici:

- costul actual;

- metoda costului standard, care ia în considerare nivelurile normale ale materialelor şi consumabilelor, manoperei şi capacităţii de producţie, revizuiri periodice pentru a aproxima costurile actuale.

- metoda preţului cu amanuntul care este folosită atunci când nu se pot utiliza costurile actuale, reduce valoarea vânzărilor cu valoarea marjei brute pentru a calcula costul, procentul mediu este utilizat pentru fiecare grupă omogenă de elemente, ia în considerare preţurile sub nivelul pieţei.

Costul actual al stocurilor poate fi calculat utilizând urmatoarele formule de determinare a costului:

- identificarea specifică;

- costul mediu ponderat;

- FIFO;

- LIFO.

Valoarea realizabilă netă este pretul de vânzare estimat, mai putin costurile estimate pentru finalizarea bunului şi a costurilor necesare vânzării. Aceste estimări se bazează pe cele mai credibile dovezi în momentul în care are loc estimarea. La momentul estimării, se ia în considerare, de asemenea, scopul pentru care stocurile sunt deţinute. Valoarea stocurilor este, de obicei, diminuată până la valoarea realizabilă netă pe baza urmatoarelor principii:

- element cu element;similare sunt, de regulă, grupate;

- fiecare serviciu este tratat ca element separat.

Concordanţa cu IAS-urile trebuie concretizată prin înţelegerea definiţiilor pe care le dă acest standard în ceea ce priveşte stocurile.

Stocul este definit a fi reprezentat de toate activele obţinute în scopul revânzării pentru desfăşurarea normală a activităţii, inclusiv terenuri şi mijloace fixe. Un activ achiziţionat în alte scopuri decât vânzarea în desfăşurarea normală a activităţii nu devine stoc în baza unei decizii ulterioare de vânzare a acestuia. Stocul furnizorilor de servicii include costul atras de serviciile oferite dar pentru care au fost recunoscute veniturile aferente, chiar dacă acestea se impune să fie la un nivel minimal in conformitate cu IAS 18 - Venituri, ce prevede ca veniturile obţinute din servicii să fie recunoscute pe baza metodei gradului de finalizare.

Preview document

Conținut arhivă zip

- Auditul Ciclului Stocuri - Depozitare

- AUDITUL CICLULUI STOCURI - DEPOZITARE.ppt

- LUCRARE DE DISERTATIE.doc

Alții au mai descărcat și

Introducere În cadrul lucrării de licenţă se abordează tema „Aplicarea procesului de audit în ciclul vânzări-încasări”. Ciclul vânzări-încasări...

1. Obiectivul standardului Obiectivul standardului IAS 2 este acela de a prescrie tratamentul contabil pentru stocuri. Acesta prezintă...

Prezentarea Cadrului legislativ privind stocurile - OMFP 3055/ 2009 pentru aprobarea Reglementarilor contabile conforme cu Directivele Europene...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

LUCRARE APLICATIVA - obiactivul supus cotrolului - forma de control stabilita - persoanele abilitate de lege sa efectueze cotrolul -...

Te-ar putea interesa și

Introducere Orice profesie, necesită atât un complex de cunoștințe teoretice și de deprinderi practice care definesc pregătirea cuiva, cât și...

1. Depozitarea 1 Exista doua niveluri pricipale ale sistemelor computerizate pentru aplicatiile de depozitare. Primil nivel, modul de depozitare,...

1. Explicati conceptul de imagine fidela prin prisma regularitatii si sinceritatii contabilitatii. Raspuns: Obiectivul fundamental al...

Compania de audit „AUDIT DATA" SRL a fost angajată pentru a efectua auditul situațiilor financiare a entității „ CHIVIRIGA VITALIE I.I. ”...

Auditul logisticii Definirea termenilor de audit, auditor, auditare şi auditabilitate Auditul vine de la cuvântul italian “audire” (a asculta),...

DECLARATIILE CONDUCERII ( STANDARDUL INTERNATIONAL DE AUDIT 580 ) Scopul Standardului International de Audit (ISA) 580 este de a stabili reguli...

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI 1.1. Auditul –Notiuni introductive Auditul, respectiv...

I. NOŢIUNI GENERALE PRIVIND AUDITUL INTERN ŞI AUDITUL EXTERN 1. Aparitia şi evolutia auditului Termenul de audit provine din limba latină de la...