Cuprins

- 1.Ce este creditul imobiliar? 3

- 1.2. Avantaje și dezavantaje 4

- 2.Acordarea unui credit imobiliar în cadrul băncii Millennium bank 4

- 2.1. Creditul imobiliar 4

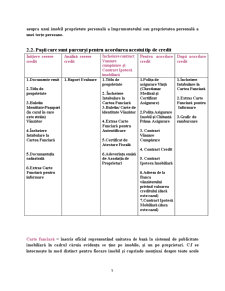

- 2.2. Pașii care sunt parcurși pentru acordarea acestui tip de credit 5

- 2.3. Condiții și criterii de eligibilitate 6

- 3.Acordarea unui credit imobiliar în cadrul băncii GarantiBank 8

- Concluzie: 11

Extras din proiect

1.Ce este creditul imobiliar?

Creditul imobiliar este un împrumut garantat cu ipotecă, ce poate fi utilizat pentru achiziționarea, construcția sau modernizarea unei locuinte, precum și pentru refinanțarea unui alt credit similar.

Se deosebește de un credit ipotecar prin faptul că nu există obligația pentru bănci de a stabili că dobânzile variabile se ajustează doar în funcție de un indice monetar de referință (ex. Euribor, Libor, Robor).

Euribor = índice utilizat în stabilirea dobânzilor la creditele bancare, reprezentând rata dobânzii la creditele în euro, practicată printre principalele bănci europene (Euro Interbank Offered Rate). Creditele în euro se raportează la acest índice, care se stabilește pentru perioade diferite de timp, cum ar fi:

• On: Over Night

• 1W: la o săptamână

• 1M: la o luna

• 3M: la 3 luni

• 6M: la 6 luni

• 9M: la 9 luni

• 12M: la 12 luni

Fiecare bancă stabilindu-și periodicitatea cu care se raportează la acest índice, cele mai folosite perioade fiind de 3M (3 luni) și 6M (6 luni)

Libor = rată a dobânzii practicată pe piaţa londoneză de către băncile de prim rang pentru remunerarea depozitelor reciproce şi pentru a-şi împrumuta bani una alteia. Poate fi exprimată şi ca o medie a ratelor dobânzii pe care marile bănci internaţionale şi le aplică reciproc, pentru a împrumuta dolari americani pe piaţa financiară londoneză. Rate similare există şi pe alte pieţe, precum Pibor în Paris sau Ribor în Roma. Libor este însa frecvent folosit ca un termen generic pentru toate ratele interbancare. (London Interbank Offered Rate).

Robor (Romanian Interbank Offer Rate) = Rata medie a dobânzii pentru creditele în lei acordate pe piața interbacară și este stabilită de către B.N.R. Potrivit “Regulilor privind stabilirea ratelor de referință ROBID și ROBOR” emise de B.N.R. , ratele dobânzilor de referință ale pieței monetare interbancare ROBID/ROBOR sunt calculate zilnic, ca medie aritmetică a ratelor de dobândă afișate de un număr de 10 bănci comerciale, selectate unor criterii de performanță.

1.2. Avantaje și dezavantaje

Un avantaj ar fi faptul că legislaţia în domeniu este mai permisivă pentru acest tip de credit. În principiu, băncile au libertatea de a stabili condiţiile de creditare în funcţie de normele interne ale instituţiei iar garanţiile sunt reglementate prin Codul Civil.

Un dezavantaj ar fi faptul că, în cazul creditului imobiliar, dobânda poate fi modificată oricând în funcţie de condiţiile existente pe piaţă financiar-monetară. Acest lucru înseamnă că dobânda nu este obligatoriu legată de un indice de referinţă, iar băncile pot să folosească deja bine cunoscuta sintagmă: „dobânda va putea fi modificată în funcţie de condiţiile existente pe piaţa financiar–monetară”.

În momentul în care clientul de credit imobiliar nu îşi mai plăteşte ratele, fiecare bancă are puterea de decizie asupra a ce i se va întâmpla acestuia. Contractul de credit nu se reziliază de drept, iar banca are drepturi depline asupra stabilirii termenului după care se declară scadenţa şi a modului în care se impută întârzierile.

2.Acordarea unui credit imobiliar în cadrul băncii Millennium bank

Scurt istoric al băncii

Millennium Bank România este o bancă din România care a intrat pe piața românească în octombrie 2007. Millennium Bank este subsidiara celui mai mare grup privat din Portugalia, Millennium bcp, și și-a început activitatea pe piața românească prin deschiderea simultană a 39 de sucursale, în București și în opt orașe din țară.

În prezent (august 2010), banca deține o rețea teritorială de 74 de unități în București și în 17 județe. La finalul anului 2009, banca avea 27.000 de clienți.

La finalul anului 2006, Millennium bcp a avut un venit net de 780 milioane euro și active de aproximativ 50,9 miliarde euro, ajungând la 93,9 miliarde euro în septembrie 2009.

La sfârșitul anului 2010, Millennium Bank avea peste 45.000 de clienți și 731 de angajați.

În iulie 2014, OTP Bank România a preluat Millennium Bank România.

Preview document

Conținut arhivă zip

- Conditiile de acordare a creditului imobiliar.docx

Te-ar putea interesa și

INTRODUCERE Prezenta lucrare reprezintă o sinteză a elementelor fundamentale ce caracterizează creditul bancar şi în mod particular, creditele...

Cap. I. Piaţa imobiliară şi a creditului imobiliar în România – Evoluţii şi perspective 1. Piaţa imobiliară 1.1 Piaţa imobiliară – Aspecte...

INTRODUCERE Funcţia principală a creditului, în condiţiile principale actuale pe care le parcurge economia României, o constituie finanţarea...

1.1. SISTEMUL BANCAR 1.1.1. Conţinutul sistemului bancar Sistemul bancar reprezintă totalitatea băncilor care funcţionează în economie într-o...

CAPITOLUL 1. PREZENTAREA SOCIETĂŢII BANCARE 1.1. Momentul istoric al înfiinţării Alpha Bank a fost fondată în 1879 de catre John F. Costopoulos,...

Introducere 1. Caracteristicile economice ale pieței persoanelor fizice și a firmelor Pentru o bancă, clienții sunt sursa vitală pentru a putea...

INTRODUCERE Problema creditului în jurul anului 1900 avea o vechime de aproximativ un secol. Primele încercări de organizare a lui datează din...

ACTIVITATEA DE CREDITARE A PERSOANELOR FIZICE PARTEA A. ASPECTE TEORETICE LEGATE DE ACTIVITATEA DE CREDITARE CAPITOLUL I. Aspecte generale ale...