Cuprins

- Introducere.2

- I. Conţinutul şi caracteristicile procesului bugetar.3

- II. Instituţiile cu atribuţii în realizarea procesului bugetar.4

- III. Etapele procesului bugetar .6

- 3.1. Elaborarea proiectului de buget .6

- 3.2. Examinarea şi aprobarea bugetului de către Parlament .8

- 3.3. Execuţia bugetului .12

- 3.4. Încheierea execuţiei bugetare .14

- 3.5. Controlul execuţiei bugetare .15

- 3.6. Aprobarea execuţiei bugetare .16

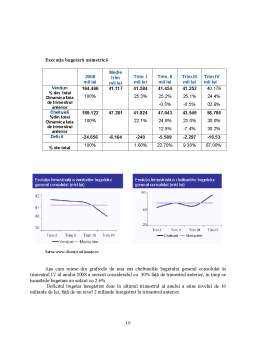

- IV. Execuţia bugetară în anul 2008.17

- Concluzii şi propuneri .20

- Bibliografie.21

Extras din proiect

INTRODUCERE

Procesul bugetar reprezintǎ o succesiune de etape ce constau în elaborarea, aprobarea, executarea, încheierea, controlul şi raportarea rezultatelor execuţiei bugetului. Procesul bugetar al fiecǎrui an se încheie cu aprobarea contului general de execuţie a acestuia. Toate aceste activităţi se desfăşoară în faze succesive, cu excepţia controlului, care este prezent în toate etapele.

Este un proces deosebit de complex, realizat prin implicarea unui număr foarte mare de participanţi, unii dintre aceştia având drept de decizie în materie bugetară, alţii realizând execuţia bugetului sau controlul asupra acestuia.

În derularea procesului bugetar, reponsabilitǎţile revin Parlamentului, Guvernului, Ministerului Economiei şi Finaţelor, autoritǎţilor administraţiei publice locale, precum şi ordonatorilor de credite.

Derularea procesului bugetar presupune existenţa unor resurse finaciare, precum şi alocarea lor în scopul furnizǎrii cǎtre populaţie a bunurilor şi serviciilor publice.

Instrumentul în care îşi gǎsesc reflectare toate resursele financiare publice şi cheltuielile publice îl constituie bugetul general consolidat. Acesta cuprinde ansamblul bugetelor care reflectǎ fluxurile de venituri şi de cheltuieli ale sectorului public, şi anume: bugetul de stat, bugetul asigurǎrilor sociale de stat, bugetul asigurǎrilor sociale de sǎnǎtate, bugetele locale, bugetele fondurilor speciale, bugetul trezoreriei statului, bugetele diferitelor instituţii publice, bugetul creditelor externe contractate şi bugetul fondurilor externe nerambursabile.

Aplicarea principiilor bugetare conferă documentului bugetar o anumită configuraţie. El nu reprezintă însă o simplă listă de venituri şi cheltuieli, ci un document extrem de voluminos şi de complex în care îşi găsesc reflectarea decizii de cea mai mare importanţă. Tocmai de aceea el este îndelung pregătit, dezbătut şi apoi supus aprobării. Sinteza sa se regăseşte în Legea anuală a bugetului, care trebuie pusă în aplicare de către guvern în etapa execuţiei bugetare. La încheierea exerciţiului bugetar se întocmeşte contul general de încheiere a bugetului, supus şi el aprobării Parlamentului. Organele specializate ale statului supraveghează şi verifică operaţiile bugetare, supunându-le controlului preventiv şi ulterior.

Prin urmare, bugetul statului are o importanţă deosebită fiind un important instrument economic şi politic în definirea şi aplicarea unui ansamblu de politici economico-sociale. Înţelegerea corectă a conceputului şi implicaţiilor bugetului statului este esenţială în domeniul financiar şi de aceea pe parcursul urmǎtoarelor capitole ne-am propus sǎ analizǎm procesul bugetar în România la nivelul bugetului de stat.

În acest scop vom prezenta competenţele şi responsabilitǎţile autoritǎţilor publice în legaturǎ cu procesul bugetar, precum şi etapele procesului bugetar la nivelul bugetului de stat.

CAPITOLUL 1

CONŢINUTUL ŞI CARACTERISTICILE PROCESULUI BUGETAR

• Noţiunea de proces bugetar

Procesul bugetar reprezintă mulţimea structurată a acţiunilor şi măsurilor iniţiate şi derulate de instituţiile statale competente în scopul realizării politicii financiare promovate de autoritatea guvernamentală în domeniul bugetar . El presupune existenţa unor resurse financiare, precum şi alocarea lor în scopul furnizării către cetăţeni a bunurilor şi serviciilor publice.

Procesul bugetar reprezintǎ “un ansamblu de operaţiuni care se succed anual şi privesc elaborarea şi aprobarea proiectului legii bugetare anuale, execuţia curentǎ a bugetului, încheierea şi aprobarea contului de execuţie bugetarǎ, precum şi controlul bugetar”. Toate aceste activităţi se desfăşoară în faze succesive, cu excepţia controlului, care este prezent în toate etapele

• Caracteristicele procesului bugetar

Procesul bugetar prezintă o serie de caracteristici care-i conferă trăsăturile specifice unui proces:

1. decizional, deoarece conţinutul său constă în alocarea unor resurse bugetare limitate în raport cu nevoile societăţii pentru bunuri şi servicii publice;

2. democratic, deoarece în cursul derulării etapelor procesului bugetar se manifestă atât atributele statului de drept – între care cel al separaţiei puterilor în stat, cât şi posibilitatea impunerii intereselor economico-sociale ale diferitelor grupuri de cetăţeni care deţin majoritatea politică de decizie;

3. preponderent politic, deoarece opţiunea pentru un anumit tip de politică economică, în general, de politică financiară şi monetară, în special, toate reflectate în conţinutul bugetului, reprezintă un act de decizie politică al forţelor majoritare în Parlament.

4. cu continuitate ciclicǎ deoarece etapele procesului bugetar sunt stabilite prin legi specifice,cu precizarea termenelor concerte de derulare şi finalizare a fiecǎrei faze,în baza princiipiilor anulitǎţii şi publicitǎţii bugetare.

5. de larg impact public, deoarece sfera sa de cuprindere şi efectele generate se regăsesc în macro şi microeconomie, precum şi în toate domeniile vieţii social-economice.

CAPITOLUL 2

INSTITUŢII CU ATRIBUŢII ÎN REALIZAREA PROCESULUI BUGETAR

În derularea procesului bugetar, responsabilitǎţile revin: Parlamentului, Guvernului, Ministerului Economiei şi Finanţelor,autoritǎţilor administraţiei publice locale, precum şi ordonatorilor de credite.

Parlamentul este un organ legislativ compus din douǎ camere şi constituit din reprezentanţi ai diferitelor partide politice aleşi prin votul cetǎţenilor şi adoptă legile bugetare anuale,legile de rectificare precum şi legile contului general anual de execuţie elaborate de Guvern potrivit cu strategia macroeconomică asumată de acesta.

Guvernul reprezintǎ autoritatea publicǎ a puterii executive,care funcţioneazǎ în baza votului de încredere acordat de Parlament şi care asigurǎ realizarea politicii interne şi externe a ţǎrii şi exercitǎ conducerea generalǎ a administraţiei publice.

Preview document

Conținut arhivă zip

- Procesul Bugetar in Romania.doc

Alții au mai descărcat și

Capitolul 1. Delimitari conceptuale vizând conţnutul şi semnificaţiile sistemului bugetar public 1.1 Definirea sistemului bugetar public...

Capitolul 1. Bugetele locale şi procesul bugetar 1.1. Bugetul local în sistemul unitar de bugete În ţara noastră funţionează mai multe bugete şi...

ORGANIZAREA (DESFASURAREA) PROCESULUI BUGETAR LA UNITATATILE ADMINISTRATIV TERITORIALE CONSILIUL JUDETEAN IASI Capitolul I. Organizarea si...

Capitolul I STRUCTURA SISTEMULUI DE BUGETE PUBLICE 1.1. Aspecte generale ale bugetului Prin bugetul public se proiectează şi se desfaşoară...

1. CONŢINUTUL, PRINCIPIILE ŞI CARACTERISTICILE PROCESULUI BUGETAR Procesul bugetar reprezintă mulţimea structurală a acţiunilor şi măsurilor...

Capitolul I – Bugetul public 1.1 Abordări teoretice ale conceptului de buget public Bugetul public este o categorie fundamentală a științei...

Procesul bugetar reprezinta ansamblul actiunilor si masurilor intreprinse de autoritatea statala competenta cu privire la etapele consecutive ale...

Sectorul bugetulului public reprezintă o categorie fundamentală a finanțelor. Bugetul public cunoaște două abordări : pe de o parte una...

Te-ar putea interesa și

1. Continutul si etapele procesului bugetar in Romania 1.1. Interpretari si semnificatii cu privire la bugetele publice BUGETELE PUBLICE...

Introducere Procesul bugetar, sub aspectul conţinutului, reprezintă ansamblul acţiunilor şi măsurilor întreprinse de instituţiile abilitate ale...

PROCESUL BUGETAR este o succesiune de etape prin care trec bugetele publice ca balanţe financiare, cu implicări instituţionale prin folosirea de...

BUGETUL GENERAL CONSOLIDAT Bugetul general consolidat reflectă toate veniturile şi cheltuielile sistemului bugetar, cumulate la nivel naţional şi...

I. PROCESUL BUGETAR ÎN ROMÂNIA I.1 DEFINIRE, ETAPE, IMPLICAŢII ŞI COMPETENŢE INSTITUŢIONALE În România, activitatea financiară a unei instituţii...

Procesul bugetar reprezinta ansamblul actiunilor si masurilor intreprinse de autoritatea statala competenta cu privire la etapele consecutive ale...

Organizare şi funcţionalitate la Trezoreria Finanţelor Publice După anul 1990 în structura sistemului bancar au intervenit unele modificări şi...

În elaborarea acestui proiect, introducerea colegei mele este una potrivită intrucât aceasta definește atât procesului bugetar cât și...