Cuprins

- 1.Risc şi incertitudine în economia contemporană. 3

- 2. Fundamente teoretice ale asigurărilor 4

- 3.Piaţa asigurărilor 5

- 4.Piaţa asigurărilor din Romania 6

- 4.1.Evoluţia pietei asigurărilor în Romania 6

- 4.2. Impactul aderării României la Uniunea Europeană asupra pieţei asigurărilor 9

- 4.3 Situaţia pieţei asigurărilor conform ultimului raport al CSA( dec. 2007) 12

- 4.4 Piaţa asigurărilor in 2008 15

- 4.5. Situaţia pieţei asigurărilor în 2009 16

- 4.6. Previziuni 18

Extras din proiect

1.Risc şi incertitudine în economia contemporană.

Diverse opinii.

Creşterea complexităţii relaţiilor structurale, stimulatoare şi perturbatorii ale întregului sistem economico- social, la care se adaugă dezvoltarea ştiinţei şi tehnologiei, a creat mutaţii importante în modul de abordare a aspectelor teoretice şi practice ale noţiunilor de risc şi incertitudine. Pe prim- plan s-au impus aspectele privind conţinutul şi semnificaţia practică a noţiunilor de risc şi incertitudine , opiniile diferiţilor specialişti în acest domeniu fiind extrem de diverse, uneori contradictorii.

În Dicţionarul Explicativ al limbii române, riscul este definit ca fiind “acea posibilitate de a ajunge într-o primejdie , de a înfrunta un necaz, sau de a suporta o pagubă”, în timp ce incertitudinea reprezintă “starea de nesiguranţă, îndoială, ezitare, schimbare a unui fenomen” .

Pe ansamblul economiei naţionale, cât şi la nivelul fiecărui agent economic, relaţiile stabilite de economia de piaţă, precum şi extinderea unor tehnologii rapide şi perfecţionate, pot să intre în contradicţie cu imaginile şi metodele mentale privind evoluţia riscului şi imcertitudinii.

În literatura de specialitate sunt reprezentate numeroase puncte de vedere şi moduri de interpretare care caută să explice şi să evalueze cât mai corect şi cuprinzător multitudinea de fapte şi semnificaţii care au apărut în practica economică contemporană.

Astfel, Iulian Văcărel şi Florian Bercea consideră că “viaţa, integritatea corporală şi bunurile omului se află într-o permanentă stare de risc şi incertitudine, ca urmare a acţiunii unor forţe distructive: forţele naturii, factori sociali sau social- economci” . Pericolele permanente care generează pagube pot fi dependente de comportamentul omului, deci au un caracter subiectiv, sau pot fi independente de voinţa omului , situaţie determinată de imposibilitatea cunoaşterii şi/sau aplicării unor tehnici de înlăturare a lor. De altfel Stelian Stancu, afirma în cursul sau de Asigurări şi Reasigurări: “Este bine ştiut faptul că singurele certitudini în viaţă sunt decesul şi impozitele. Deşi acestea sunt fapte certe, nimeni nu poate spune că ştie cu adevărat când se va întâmpla decesul sau care este suma pe care o va plăti ca impozit. Orice acţiune certă desfăşurată astăzi are un rezultat viitor care este mai mult sau mai puţin cert” .

Ion Purcariu afirmă faptul că riscuri diverse ameninţă toate bunurile şi oamenii. Totuşi, “aceste riscuri nu se realizează şi nu se produc, într-un fel sau altul decât asupra unora ”, evidenţiind incă odată cladificarea riscurilor in dependente sau independente de voinţa omului.

O privire retrospectivă pe orizontul de timp al ultimelor decenii, evidenţiază o evoluţie în aprecierea noţiunilor de risc şi incertitudine şi, în acelaşi timp, manifestarea a trei tendinţe principale în proiecţia stadiului acestora :

- În primul rând este vorba de creşterea într-un ritm fără precedent a situaţiilor de risc şi incertitudine ;

- În al doilea rând se înregistrează o utilizare din ce în ce mai intensivî a resurselor ştiinţei (management, marketing, statistici aplicate in economie) în procesele de studiu ale riscului şi incertitudinii sistemului socio-economic ;

- În al treilea rând se constată o amplificare şi diversificare a consecinţelor pe care aplicaţiile şi tehnicile de analiză a riscului şi incertitudinii le-au generat în cadrul mediului social, în natură, la nivelul fiecarui agent economic.

Cercetările şi studiile privind riscul şi incertitudinea întreprinse de I.O.Gearini, subliniază faptul că în economia clasică locul noţiunii de risc este în mijlocul şi la baza analizelor şi deciziilor întreprinzătorilor. În consecinţă, noţiunea de risc nu are un caracter limitat şi surprinde faptul că o definire a riscului trebuie să se refere nu numai la riscul întreprinzatorului, ci şi la relaţia între risc şi întregul complex economico-social.

2. Fundamente teoretice ale asigurărilor

Asigurările, oricare ar fi acestea reprezintă, în sensul cel mai general, o clasă aparte de operaţiuni financiare, atât prin scopul lor cât şi prin comportamentul celor doi parteneri generici, asiguratul si asigurătorul.

Analiza comportamentului partenerilor de afaceri, în general şi al celor din asigurări, în particular, este deosebit de delicată şi foarte greu de realizat, mai ales pentru că nu putem cuantifica anumiţi indicatori de comportament uman.

Pentru prevenirea şi contracararea prejudiciilor provocate de fenomenele naturii, de accidente şi de acţiunea omului se pot constitui urmatoarele forme de protecţie:

- prevenirea producerii riscului – presupune o serie de măsuri ce fac imposibilă producerea riscului şi implicit apariţia unei daune în funcţie de natura bunului sau activitatea ce se doreşte a fi protejată;

- măsuri de previzionare – vizează amploarea pagubelor produse de diferite riscuri în trecut şi frecvenţa producerii acestora ; alcătuiesc politicile de prognoză.

- limitarea pagubelor provocate – luarea unui set de măsuri care să reducă la minim efectele dezastruoase atunci când s-a produs evenimentul;

- crearea de rezerve din resurse proprii – acoperă eventualele prejudicii produse de unele evenimente naturale accidentale sau sociale. Aceste măsuri de creare a unor rezerve se aplică în cazul unor agenţi economici ce au obligatia potrivit legii să constituie rezerve ce au ca scop acoperirea unor pierderi ;

- acordarea de asistenţă de către persoane specializate în domeniul asigurărilor – atât in perioada în care au avut loc evenimentele cat si pe parcursul desfăşurării întregii activităţi ;

- trecerea riscului pe seama unei societăţi de asigurare – cu scopul acoperirii daunelor de către societatea de asigurări ; este cea mai eficientă în cazul agenţilor economici şi în cazul persoanelor fizice în funcţie de capacitatea financiară a lor.

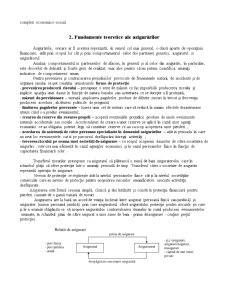

Transferul riscurilor presupune ca asiguratul să plătească o sumă de bani asiguratorului care în schimbul plăţii să ofere protecţie într-o anumiţi perioadă de timp. Transferul către o societate de asigurări reprezintă operaţia de asigurare.

Nevoia de protecţie se regăseşte atât la nivelul persoanelor fizice cât şi la nivelul societăţilor comerciale care au nevoie de protecţie pentru acoperirea riscurilor semnificative asociate activităţii desfăşurate.

Asigurarea este formă cea mai simplă, clasică şi des întâlnită şi constă în protecţia financiară pentru pierderi cauzate de o gamă variată de riscuri.

Asigurarea are la bază un acord de voinţa încheiat între asigurat (persoană fizică sau juridică) şi asigurator (numai persoană juridică) prin care asiguratorul oferă asiguratului protecţie pentru riscurile pe care şi le-a asumat obligându-se să acopere asiguratului contravaloarea daunelor în cazul producerii evenimentelor

asumate, în schimbul plaiii de către asigurat a unei sume de bani - prima deasigurare - conţine preţul protecţiei.

Preview document

Conținut arhivă zip

- Sistemul Asigurarilor in Romania.doc

Alții au mai descărcat și

INTRODUCERE Importanţa şi necesitatea asigurărilor au fost resimţite încă din cele mai vechi timpuri, datorită faptului că viaţa şi sănătatea...

Introducere Un aspect esenţial în viaţa şi evoluţia omului, încă din cele mai vechi timpuri l-a constituit grija faţă de viitor, teama combinată...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Asigurările sociale de sănătate, reprezintă principalul sistem de ocrotire a sănătăţii populaţiei. Ele sunt obligatorii şi...

Cap. 1 Asigurări sociale; concept şi problematică 1.1. Noţiunea de asigurări sociale Definirea politicilor sociale este un izvor de dezbateri şi...

INTRODUCERE Asigurările sociale de sănătate, reprezintă principalul sistem de ocrotire a sănătăţii populaţiei. Ele sunt obligatorii şi...

INTRODUCERE Asigurările sociale de sănătate, reprezintă principalul sistem de ocrotire a sănătăţii populaţiei. Ele sunt obligatorii şi...

Un raspuns la întrebarea ,,Ce este politica sociala ?" au încercat sa ofere, de-a lungul timpului, mai multi autori apartinând unor scoli si...

CAPITOLUL 1 ISTORICUL SI ROLUL ASIGURARILOR SOCIALE 1.1 ISTORICUL ASIGURARILOR SOCIALE Asigurarile sociale sunt o componenta importanta a...

1. Importanța asigurărilor sociale de sănătate Asigurările sociale de sănătate reprezintă principalul sistem de finanțare a ocrotirii sănătății...

Sãnãtatea-“o stare de bunãstare fizicã,mentalã si socialã şi nu doar o absenţa a bolii şi a infirmitãţii”definiţie din care putem distinge cã...