Cuprins

- CAPITOLUL 1

- IMPOZITELE DIRECTE – PREZENTARE GENERALĂ 1

- 1.1 Conţinutul şi rolul impozitelor.. 1

- 1.2 Elementele impozitului 2

- 1.3 Caracterizarea generală a impozitelor directe 3

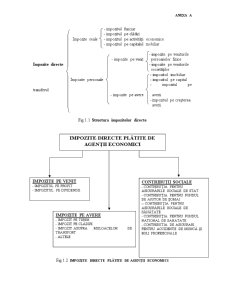

- 1.4 Structura impozitelor directe plătite de agenţii economici 4

- CAPITOLUL 2

- EVOLUŢIA PRINCIPALILOR INDICATORI BUGETARI ÎN PERIOADA

- 2005- 2007 ŞI IMPOZITELE ÎN UNIUNEA EUROPEANĂ 4

- 2.1 Evoluţia principalilor indicatori bugetari în perioada 2005-2007 4

- 2.2 Politica fiscală în cadrul Uniunii Europene 6

- 2.3 Impozitul pe profit în Uniunea Europeana - Evoţutii recente în domeniul impozitării profiturilor 7

- 2.4 Percepţia impozitului pe profit la nivelul Uniunii Europene. Posibilităţi de perfecţionare a sistemului românesc 8

- CAPITOLUL 3

- IMPOZITELE ŞI TAXELE LOCALE ŞI CONTRIBUŢIILE DE ASIGURARI SOCIALE 12

- 3.1 Rolul impozitelor şi taxelor locale 12

- 3.2 Impozitul pe clădiri 13

- 3.3 Impozitul pe teren 15

- 3.4 Taxa asupra mijloacelor de transport 16

- 3.5 Necesitatea şi conţinutul economic al asigurărilor sociale 17

- 3.6 Sursele de constituire a fondurilor asigurărilor sociale 19

- 3.7 Evoluţia impozitelor şi taxelor locale şi a contribuţiilor privind asigurările sociale la „S.C. DANALEX COM’ 97 SRL” în perioada 2005-2007 22

- CAPITOLUL 4

- IMPOZITUL PE PROFIT 23

- 4.1 Funcţiile impozitului pe profit 23

- 4.2 Contribuabilii impozitului pe profit şi sfera de cuprindere 24

- 4.3 Scutiri de la plata impozitului pe profit 25

- 4.4 Baza de calcul a impozitului pe profit 26

- 4.5 Determinarea profitului impozabil 27

- 4.6 Cotele de impunere a impozitului pe profit 33

- 4.7 Plata impozitului pe profit şi depunerea declaraţiilor fiscale 34

- 4.8 Impozitul pe profit la firma „S.C. DANALEX COM’97 S.R.L.” 34

- Concluzii şi propuneri

- Bibliografie

Extras din proiect

CAPITOLUL 1

IMPOZITELE DIRECTE – PREZENTARE GENERALĂ

1.1Conţinutul şi rolul impozitelor

Impozitele reprezintă o formă de prelevare a unei părţi din veniturile şi/sau averea persoanelor fizice şi juridice la dispoziţia statului în vederea acoperirii cheltuielilor publice. Această prelevare se face în mod obligatoriu, cu titlu nerambursabil şi fără contraprestaţie directă din partea statului.

Caracterul obligatoriu al impozitelor trebuie înţeles in sensul că plata acestora către stat este o sarcină impusă tuturor persoanelor fizice şi/sau juridice care realizează venit dintr-o anumită sursă sau posedă un anumit gen de avere pentru care, conform legii, datorează impozit.

Sarcina achitării impozitului pe venit revine tuturor persoanelor fizice şi/sau juridice care realizează venit dintr-o anumită sursă prevazută de lege.

Rolul impozitelor de stat se manifestă pe plan financiar, economic şi social, cel mai important fiind rolul impozitelor care se manifestă pe plan financiar, deoarece acesta constituie mijlocul principal de procurare a resurselor financiare necesare pentru acoperirea cheltuielilor publice. Astfel, în ţările dezvoltate, impozitele, taxele şi contribuţiile procură opt, noua zecimi din totalul resurselor financiare publice. În cadrul ţărilor aflate în dezvoltare, ponderea impozitelor şi taxelor în totalul resurselor financiare publice înregistrează diferenţieri importante, variind între cinci şi nouă zecimi.

Caracteristică pentru evoluţia impozitelor şi taxelor în perioada postbelica este tendinţa de creştere continua a acestora ca mărime, atât absolută, cât şi relativă.

Sporirea volumului încasărilor din impozite s-a realizat prin creşterea numărului plătitorilor, extinderea bazei de impunere, precum şi prin majorarea cotelor de impunere.

Această din urmă măsură a vizat, în cea mai mare parte, impunerea veniturilor realizate de persoanele fizice şi mai puţin veniturile obţinute de societăţile de capital.

Impozitul are funcţie financiară, el constituind parte esenţială a veniturilor statului şi colectivităţilor locale, din care şi rezultă principiul că nici un impozit nu poate fi afectat doar unei anumite cheltuieli publice.

În plan economic, impozitele se pot manifesta ca un instrument de încurajare sau de frânare a unei activităţi economice, de creştere ori de reducere a producţiei sau a consumului unui anumit produs, de impulsionare ori îngrădire a comertului exterior . Altfel spus, impozitele pot fi folosite pentru influenţarea deciziilor economice ale persoanelor fizice şi firmelor.

Pe plan social, rolul impozitelor se concretizează în faptul că prin intermediul lor, statul procedează la redistrubuirea unei parţi importante din produsul intern brut între grupuri sociale şi indivizi, intre persoanele fizice si cele juridice. Astfel, prin intermediul impozitelor, taxelor si contribuţiilor statul preia la buget între patru si cinci zecimi şi chiar mai mult din PIB, în ţările dezvoltate şi între trei şi patru zecimi în ţările în curs de dezvoltare.

Funcţia socială este realizată în special pe calea stabilirii impozitului asupra venitului care conduce la reducerea inegalităţilor sociale.

Veniturile cu caracter fiscal reprezintă cea mai mare parte a resurselor financiare publice, dar nivelul acestor venituri este însă limitat şi de cele mai multe ori insuficient. Este bine cunoscut faptul că încasările din impozite nu pot spori rapid. Masurile de creştere a nivelului resurselor fiscale se bazează pe modificări ale sistemului fiscal, fie in ceea ce priveşte nivelul cotelor de impunere folosite, fie vizând introducerea unor noi impozite.

Impozitul reprezintă una din sursele importante de constituire a fondului bugetului şi în acelaşi timp o pârghie financiară prin care statul are posibilitatea să stimuleze dezvoltarea şi desfăşurarea activităţii economice. Prin structura sa, prin modul de determinare şi percepere impozitul constituie un important instrument de care dispune statul pentru orientarea şi modelarea comportamentului investiţional.

Unele dispoziţii fiscale (reduceri sau scutiri de impozite) au scopul să incite şi să orienteze agenţii economici în direcţia ocupării, fiind subordonate politicii de reducere a şomajului. Specialiştii atrag însă atenţia asupra unor limite ale utilizării impozitului în scopuri economice şi anume:

- pericolul ca amploarea prelevărilor obligatorii să paralizeze iniţiativele;

- riscul – în unele cazuri – al afectării competitivităţii internaţionale a întreprinderilor;

- complicarea controlului şi favorizarea fenomenelor de fraudă sau evaziune fiscală.

1.2 Elementele impozitului

Pentru ca prin impozite să se poată realiza obiectivele financiare, economice şi sociale urmărite de către stat la introducerea lor, este necesar ca reglementările fiscale să fie cunoscute şi respectate atât de organele fiscale, cât şi de contribuabili.

Printre elementele impozitului se numară: subiectul (platitorul), suportatorul, obiectul impunerii, sursa impozitului, unitatea de impunere, cota (cotele) impozitului, asieta, termenele de plata, etc.

Subiectul impozitului (contribuabilul) este persoana fizică sau juridică obligată prin lege la plata acestuia.

Suportatorul (destinatarul) impozitului este persoana care suportă efectiv impozitul.

Obiectul impunerii îl reprezintă materia supusă impunerii. La impozitele directe, obiect al impunerii poate fi venitul sau averea.

Sursa impozitului arată din ce anume se plăteşte impozitul.

Unitatea de impunere se foloseste pentru exprimarea dimensiunii obiectului impozabil. Drept unitate de impunere putem intalni: unitatea monetara, metrul pătrat de suprafaţă utilă, hectarul de teren, bucata, kilogramul, litrul, etc

Cota impozitului sau cota de impunere reprezintă impozitul aferent unei unităţi de impunere.

Asieta (modul de aşezare al impozitului) reprezintă totalitatea măsurilor care se iau de organele fiscale în legatură cu fiecare subiect impozabil, pentru identificarea obiectului impozabil, stabilirea mărimii materiei imozabile şi determinarea impozitului datorat statului.

Termenul de plată indică data până la care impozitul trebuie achitat statului.

1.3 Caracterizarea generală a impozitelor directe

Impozitele sunt prin contribuţia lor legală şi destinaţia lor clasică o sarcină contributivă normală pe care cetăţeanul o suportă faţă de stat, în vederea îndestulării nevoilor reclamate de existenţa statului şi pentru realizarea condiţiilor de dezvoltare ale societăţii.

Deci impozitul reprezintă o contribuţie bănească obligatorie cu titlu nerambursabil datorata potrivit legii bugetului de stat de către persoanele fizice sau juridice pentru veniturile pe care le obţin sau bunurile pe care le posedă.

Impozitul are un caracter unilateral ca o consecinţă a suveranităţii statului. El este o instituţie de drept publică fără de care nu se poate concepe existenţa statului, făcând parte organică din el.

Pe lângă impozite, taxele sunt o categorie de venituri bugetare cu o evoluţie multiformă în toate orânduirile de stat. Taxele în general sunt venituri bugetare ce se realizează ca plăţi datorate de persoanele care beneficiază de anumite servicii sau activităţi ale unor organe de stat.

Impozitul direct este aşezat direct asupra materiei impozabile, este aşezat asupra persoanelor sau proprietăţilor percepute pe baza rolurilor nominative.

Preview document

Conținut arhivă zip

- ANAXA Z.doc

- ANEXA A.doc

- ANEXA B.doc

- ANEXA C.doc

- ANEXA D.doc

- ANEXA E.doc

- ANEXA F.doc

- ANEXA G.doc

- ANEXA H.doc

- ANEXA I.doc

- ANEXA J.doc

- ANEXA K.doc

- ANEXA L.doc

- ANEXA M.doc

- ANEXA N.doc

- ANEXA O.doc

- ANEXA P.xls

- ANEXA R.doc

- ANEXA s 2- sig.doc

- ANEXA S-CT.PROFIT SI PIERDERE SC DANALEX.doc

- ANEXA U.doc

- ANEXA V.doc

- ANEXA X.doc

- ANEXA Y.doc

- BIBLIOGRAFIE.doc

- bilant.xls

- COPERTA.doc

- cuprins anexe.doc

- CUPRINS.doc

- Introducere.doc

- lucrarea.doc

- Prima pagina.doc

- ANEXA Tz.doc

- ANEXA T.doc

Alții au mai descărcat și

INTRODUCERE Timp de decenii sistemul de impozite al României a funcţionat şi s-a dezvoltat ca o componentă a modelului administrativ de conducere,...

1. Introducere Impozitele sunt prin contribuţia lor legală şi destinaţia lor clasică o sarcină contributivă normală pe care cetăţeanul o suportă...

CAPITOLUL 1.POLITICA FISCALĂ LA NIVELUL UNIUNII EUROPENE 1.1 Fundamentele politicii fiscale europene Uniunea europeană este un parteneriat...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Misiunea principală a oricarei administrații fiscale este de a colecta suma corectă a impozitelor și taxelor și a altor contribuții datorate de...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

1. Noţiuni generale despre evaziunea fiscală. În aspect general,mijloacele folosite pentru sustragerea de la obligaţiile fiscale se prezintă sub...