Extras din proiect

TAXELE, TARIFELE SI REGLEMENTARILE VAMALE – INSTRUMENTE ALE POLITICII VAMALE

Acest capitol isi propune clarificarea termenilor vamali din punct de vedere fiscal, prezentarea terminologiel vamale pentru „a putea vorbi aceeasi limba cu vamesii din strainatate si, nu in ultimul rând, aprofundarea legistatiei vamale.

1.1. Taxele vamale

Taxa vamala reprezinta un impozit indirect perceput de catre stat asupra marfurilor, în momentul în care acestea trec granitele vamale ale tarii respective.

Taxele practicate de o anumita tara, indiferent de felul lor, sunt trecute într-un tabel (sau catalog, dupa unii autori) care poarta numele de tarif. În tariful vamal sunt specificate, pentru fiecare categorie de produse sau produse individualizate, taxele vamale care se aplica.

1.1.1 Clasificarea taxelor vamale

Taxele vamale se pot clasifica din mai multe puncte de vedere (schema II)

obisnuite

ÎN FUNCTIE DE TAXE VAMALE DE IMPORT suprataxe

-- OBIECTUL TAXE VAMALE DE EXPORT

IMPUNERII TAXE VAMALE DE TRANZIT

TAXE VAMALE FISCALE

-- DUPA TAXE VAMALE PROTECTIONISTE (PROHIBITIVE)

SCOPUL LOR TAXE VAMALE PREFERENTIALE

TAXE VAMALE DE RETORSIUNE (DE RASPUNS)

TAXE VAMALE SPECIFICE

TAXE TAXE VAMALE AD VALOREM

VAMALE -- DUPA MODUL TAXE VAMALE ALTERNATIVE

DE PERCEPERE TAXE VAMALE SEZONIERE

TAXE VAMALE COMPUSE (MIXTE)

ÎN FUNCTIE DE TAXE VAMALE AUTONOME

-- MODUL DE

STABILIRE TAXE VAMALE CONVENTIONALE

Dupa forma lor de exprimare, taxele vamale pot fi de trei feluri: ad valorem, specifice si compuse.

În functie de nivelul lor, taxele vamale de import, mentionate în tariful vamal national sau de grup, pot fi: taxe vamale în conditia clauzei natiunii celei mai favorizate (conventionale), taxe vamale autonome si taxe vamale preferentiale.

A. În functie de obiectul impunerii, taxele vamale se clasifica în:

- taxe vamale de import - sunt impozite percepute de stat asupra marfurilor straine la intrarea lor într-o anumite tara. Ele constituie mijlocul principal al protectionismului vamal din tarile capitaliste.

Tot din aceasta categorie de taxe fac parte si suprataxele vamale. Acestea pot fi introduse în cazuri bine justificate, de exemplu, situatiile de dezechilibru în balanta de plati. Aceste taxe se introduc pe o perioada limitata si trebuie eliminate imediat ce dispar cauzele introducerii lor. De exemplu, suprataxele trebuie introduse asupra produselor importate din toate tarile, respectiv, acestea nu trebuie sa aiba un caracter discriminatoriu. Pentru a exclude riscul ca întreprinderile comerciale de stat sa aplice în practica o politica comerciala bazata pe alte considerente decât comerciale, legate direct de pret, de calitate etc., statutul G.A.T.T. prevede (articolul XVII) ca partile contractante sa practice prin aceste întreprinderi numai operatiuni fondate pe criterii comerciale;

- taxe vamale de export - se percep de catre stat asupra marfurilor ¬indigene la exportul lor în strainatate. Aceste taxe nu au o raspândire prea mare în tarile capitaliste si se aplica mai ales la acele categorii de marfuri pentru care tara respectiva este principalul exportator pe piata mondiala si doreste fie sa obtina un venit suplimentar, fie sa ridice pretul la produsele respective pe piata mondiala.

De asemenea, aceste taxe se aplica si asupra marfurilor al caror export doresc sa-l limiteze tarile respective (de exemplu, în scopul mentinerii in tara a unor materii prime pentru a fi prelucrate si exportate sub forma de produse finite, încurajându-se, în felul acesta, dezvoltarea anumitor ramuri industriale);

- taxe vamale de tranzit - se percep de catre stat asupra marfurilor care trec pe teritoriul vamal al tarii respective. Nici aceste taxe vamale nu au o raspân-dire prea mare sau, daca se percep, ele nu sunt prea ridicate, întrucat, în general, tranzitul aduce venituri însemnate tarilor prin care trec marfurile straine spre tarile importatoare, ca urmare a folosirii cailor ferate sau a altor mijloace de transport, a porturilor, a depozitelor din tara prin care tranziteaza.

Preview document

Conținut arhivă zip

- Taxele, Tarifele si Reglementarile Vamale - Instrumente ale Politicii Vamale.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Termenul “politică” are un domeniu larg de definire, prezentând sensuri dintre cele mai diferite. Astfel, ca o primă abordare, se poate spune că...

Franța Capitolul 1. 1.1 Prezentare generală Franţa este o ţară situată în Europa de Vest, dar care cuprinde şi diverse insule şi teritorii...

Conform ordinului de repartizare A.S.E.M., în baza Regulamentului cu privire la practica de producţie, pe parcursul a 12 săptămîni (17.01.2007 –...

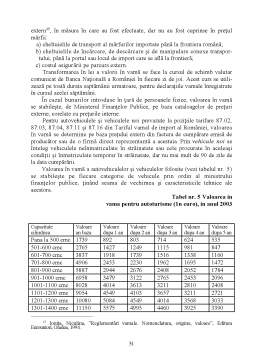

Introducere Managementul sistemului vamal din România impune, dupa parerea noastra, o cercetare stiintifica necesara din punct de vedere...

Capitolul 1. Consideraţii generale cu privire la comerţul exterior Operaţiunile de comerţ internaţional apar în literatura de specialitate din...

Franţa, cea mai mare ţară a Uniunii Europene, se întinde de la Marea Nordului până la Marea Mediterană. Franţa are o economie industrială avansată...

INTRODUCERE Politica comercială comună reprezintă astăzi nu numai instrumentul pentru punerea în aplicare a consultării bilaterale, regionale și...