Cuprins

- INTRODUCERE 3

- CAPITOLUL 1. ANALIZA MEDIULUI EXTERN AL ORGANIZAŢIEI 4

- 1.1. ANALIZA MEDIULUI INCONJURATOR GENERAL 6

- 1.2. ANALIZA MEDIULUI ÎNCONJURĂTOR CONCURENŢIAL 11

- CAPITOLUL 2. ANALIZA MEDIULUI INTERN AL ORGANIZAŢIEI 17

- 2.1. ANALIZA ACTIVITǍTII DE PRODUCŢIE 17

- 2.2. ANALIZA ACTIVITĂTII DE MARKETING 18

- 2.3. ANALIZA RESURSELOR UMANE 19

- 2.3.1. Analiza dimensiunii şi structurii potenţialului uman 19

- 2.3.2. Analiza politicilor de personal şi a managementului resurselor umane 22

- 2.4. ANALIZA FINANCIARĂ 23

- 2.4.1. Analiza lichidităţii si solvabilităţii 25

- 2.4.2. Analiza datoriilor şi creanţelor 26

- 2.4.3. Analiza imobilizărilor 29

- 2.4.4. Analiza profitabilităţii 31

- 2.4.5. Analiza riscului de faliment 32

- 2.5. ANALIZA STRUCTURII ORGANIZATORICE ŞI A SISTEMULUI INFORMAŢIONAL 33

- 2.6. ANALIZA STILULUI DE MANAGEMENT ŞI A CULTURII ORGANIZAŢIONALE 34

- CAPITOLUL 3. ANALIZA CORELAŢIEI MEDIU INTERN – MEDIU EXTERN 35

- CAPITOLUL 4. STUDIU DE CAZ LA S.C. IRA S.A. CAMPINA 38

- 4.1. PREZENTARE GENERALA A S.C. IRA S.A.CAMPINA 38

- 4.1.1. Elemente de identificare ale S.C. IRA S.A. Câmpina 38

- 4.1.2. Scurt istoric 38

- 4.1.3.Stadiul privatizǎrii 39

- 4.1.4. Patrimoniul în momentul constituirii 40

- 4.1.5. Obiectul de activitate 40

- 4.1.6. Principalii indicatori ai ultimilor trei ani 41

- 4.2. ANALIZA MEDIULUI EXTERN AL S.C. IRA S.A. CAMPINA 42

- 4.2.1. ANALIZA MEDIULUI EXTERN GENERAL 42

- 4.2.1.1. Tranzitia economiei româneşti – context de dezvoltare a societǎţilor comerciale 42

- 4.2.1.2. Analiza PEST – modalitate de determinare a constrângerilor şi oportunitǎţilor mediului extern 45

- 4.2.2. ANALIZA MEDIULUI EXTERN CONCURENTIAL AL S.C. IRA S.A. CAMPINA 49

- 4.3. ANALIZA MEDIULUI INTERN AL S.C. IRA S.A. CÂMPINA 57

- 4.3.1. ANALIZA ACTIVITÃŢII DE PRODUCŢIE A S.C. IRA S.A. CÂMPINA 58

- 4.3.1.1. Analiza productiei realizate 59

- 4.3.1.2. Particularitǎţi ale procesului tehnologic 60

- 4.3.1.3. Analiza caracteristicilor procesului de producţie 62

- 4.3.2. ANALIZA ACTIVITĂŢII DE MARKETING A S.C. IRA S.A CÂMPINA 67

- 4.3.3. ANALIZA RESURSELOR UMANE ALE S.C. IRA S.A. CÂMPINA 69

- 4.3.3.1. Analiza cantitativǎ şi calitativǎ a potenţialului uman 69

- 4.3.3.2. Analiza politicilor de personal şi a managementului resurselor umane 71

- 4.3.4. ANALIZA FINANCIARĂ A ACTIVITĂŢII S.C. IRA S.A. CÂMPINA 77

- 4.3.5.1 Analiza lichiditǎţii şi solvabilitǎţii S.C. IRA S.A. Câmpina 77

- 4.3.5.2. Analiza datoriilor şi creanţelor S.C. IRA S.A. Câmpina 79

- 4.3.5.3. Analiza imobilizǎrilor S.C. IRA S.A. Câmpina 82

- 4.3.4.4. Analiza profitabilitǎţii societǎţii comerciale S.C. IRA S.A. Câmpina 85

- 4.3.4.5. Analiza riscului de faliment al S.C. IRA S.A. Câmpina 87

- 4.3.6. ANALIZA STRUCTURII ORGANIZATORICE ŞI A SISTEMULUI INFORMAŢIONAL 88

- 4.3.7. ANALIZA STILULUI DE MANAGEMENT ŞI A CULTURII ORGANIZAŢIONALE 93

- 4.3.7.1 Stilul managerial – determinant al procesului de decizie în cadrul S.C. IRA S.A. Câmpina 93

- 4.3.7.2. Cultura organizaţionalǎ – determinant al strategiei S.C.IRA S.A. 95

- 4.4. ANALIZA SWOT – SUPORT PENTRU ADOPTAREA STRATEGIEI S.C. IRA S.A. CÂMPINA 98

- 4.5. STRATEGIA DE RESTRUCTURARE A S.C. IRA S.A 101

- 4.5.1. Restructurarea – premisǎ a rentabilizǎrii operaţionale a S.C. IRA S.A. 101

- 4.5.2. Mǎsuri de restructurare a activitǎţii S.C. IRA S.A. Câmpina 104

- 4.5.2.1. Măsuri organizatorice şi manageriale 104

- 4.5.2.2. Măsuri de natură tehnică şi tehnologică 106

- 4.5.2.3. Măsuri de natură financiară 107

- 4.5.2.4. Eficienţa scontatǎ a programului de restructurare 107

- CAPITOLUL 5. CONCLUZII ŞI PROPUNERI 110

- BIBLIOGRAFIE 115

Extras din proiect

INTRODUCERE

Dinamic şi imprevizibil, mediul înconjurǎtor al întreprinderii a cunoscut, cu precǎdere în ultimele douǎ decenii, mutaţii profunde, complexitatea şi discontinuitatea schimbǎrilor caracterizând peisajul în care întreprinderile evolueazǎ.

Ştiinţa de a stǎpâni şi valorifica schimbarea, mobilizându-si şi adaptându-şi potenţialul intern, întreaga sa capacitate de acţiune – reflectatǎ şi influenţatǎ de procesul de conversie a resurselor, pe de o parte, şi pe de altǎ parte, de cultura de organizaţie şi de raporturile de putere din cadrul acesteia – devine, astfel o problemǎ majorǎ a întreprinderii actuale, de care depind reuşita şi performanţele sale, realizarea rolului şi finalitǎţilor ce-i revin într-o societate pluralistǎ şi care sunt nu numai economice, tehnice şi tehnologice, ci şi sociale, de creativitate şi inovare.

Realizarea de către o firmă a obiectivelor stabilite presupune desfăşurarea unui ansamblu de activităţi şi iniţierea unui număr mare de acţiuni care trebuie să fie corelate, coordonate, orientate unitar spre atingerea obiectivelor respective. Atingerea acestor obiective se realizează prin intermediul strategiei, a cărei definire se gaseşte sub incidenţa unor factori determinanţi care ţin, pe de o parte de capabilităţile firmei, de realităţile ei interne şi de resursele pe care le poate aloca pentru materializarea strategiei preconizate, iar pe de altă parte, de cele mai importante elemente care definesc mediul de acţiune al firmei. Armonizarea incidenţelor acestor factori interni şi externi şi conturarea strategiei care să le maximizeze efectele benefice şi să le minimizeze pe cele negative este, poate, dovada cea mai relevantă a capacităţii managementului superior al firmei de a practica la un nivel elevat acest sistem.

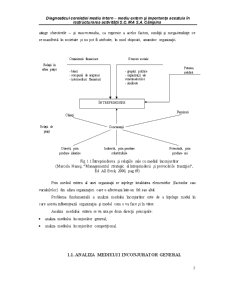

Diagnosticul strategic reprezintă o etapă importantă in cadrul demersului strategic, situându-se, practic, la baza întregii reflecţii strategice şi a formularii strategiei întreprinderii. Îmbinând analiza mediului extern cu cea a potenţialului intern al întreprinderii (care se completează şi se influenţează reciproc), el are drept obiectiv să evidenţieze mizele strategice majore, incertitudinile, oportunităţile şi ameninţările legate de evoluţia mediului înconjurator, să identifice factorii cheie de succes, precum şi forţele si slăbiciunile întreprinderii, capacitatea sa de acţiune şi răspuns la diferitele provocări ale mediului extern şi ecartul între mijloacele şi resursele întreprinderii şi cele care îi sunt necesare pentru a reuşi.

CAPITOLUL 1

ANALIZA MEDIULUI EXTERN AL ORGANIZAŢIEI

Deşi foarte importantă pentru întelegerea de către întreprindere a realităţilor care o înconjoară şi sporirea capacităţii sale de adaptare profitabilă la schimbare, diagnoza mediului extern este, însǎ, un demers dificil şi complex. De aceea, pentru pertinenţa analizei este necesară conturarea unei concepţii clare şi coerente privind conţinutul conceptului de mediu înconjurător, precum şi relaţiile dintre acesta şi întreprindere.

În acest sens trebuie avute în vedere urmatoarele aspecte:

a) principalele aspecte ale mediului extern, şi anume: unicitatea, dinamismul şi sensibilitatea sa la influenţǎ;

b) mediul înconjurător a dobândit, în timp, o sferă mai largă de cuprindere, fiind privit nu numai ca mediu concurenţial, ci şi ca mediu tehnic, economic, social şi politic, ca un ansamblu de actori şi grupuri de interese (stakeholders). Cu acest mediu firma întreţine mai multe tipuri de relaţii care, după climatul în care se dezvoltă şi statutul partenerilor, pot fi atât concurenţiale, cât şi de colaborare, de alianţa sau dominare;

c) recunoaşterea, în ultima vreme, de către specialiştii în management, a întreprinderii ca sistem politic, deci ca spaţiu de exercitare a puterii, cât şi ca unitate dispunând de putere în raport cu mediul înconjurător, precum şi a impactului raporturilor de putere şi presiunilor social-politice externe şi/sau interne asupra funcţionării acesteia;

d) industria, definită prin ansamblul organizaţiilor ce produc bunuri şi/sau servicii substituibile aflate în rivalitate pentru dobândirea unui anumit segment de piaţă, a devenit punctul central al analizei mediului înconjurător.

Aceastǎ nouǎ viziune a lumii necesitǎ o muncǎ de transformare a câmpului operational al firmei. Prin urmare, diagnosticul extern nu se mai poate limita doar la mediul concurenţial, ci trebuie sǎ fie un demers integrator, prin luarea în consideraţie a mediului global de care aminteam, precum şi a raporturilor de putere dintre stakeholder-i, ceea ce, în fapt, înseamnǎ dezvoltarea unui nou mod de analizǎ, dintr-o perspectivǎ atât economicǎ, cât şi politicǎ şi societalǎ.

Prin urmare, în procesul de analizǎ a mediului înconjurǎtor este necesar sǎ se facǎ deosebirea între micromediu – compus din organizaţiile şi grupurile de interese care intervin în imediata apropiere a întreprinderii (furnizori, intermediari, clienţi, organizaţii financiare, puterea publicǎ, etc.) şi au un impact real sau potenţial asupra capacitǎţii acesteia de a-şi atinge obiectivele – şi macromediu, ca expresie a acelor factori, condiţii şi mega-tendinţe ce se manifestǎ în societate şi nu pot fi atribuite, în mod obişnuit, anumitor organizaţii.

Preview document

Conținut arhivă zip

- Diagnosticul Corelatiei Mediu Intern - Mediu Extern si Importanta Acestuia in Restructurarea Activitatii SC Ira SA Campina.doc

Alții au mai descărcat și

CAPITOLUL 1. IMPORTANŢA CUNOAŞTERII MEDIULUI EXTERN AL FIRMEI Evoluţia întreprinderii moderne este marcată, în prezent de amplificarea...

CAPITOLUL I ASPECTE TEORETICE CU PRIVIRE LA STRATEGIA FIRMEI 1.1. Noţiuni teoretice despre „conceptul de strategie” Rădăcinile etimologice ale...

Introducere Perioada de peste opt ani de tranziţie la modelul economiei de piaţă pe care a străbătut-o economia românească, permite efectuarea...

CAPITOLUL I - PREZENTAREA GENERALA A S.C. “TESS-TRADE” S.R.L. DENUMIREA : S.C. “TESS-TRADE” S.R.L. TIP DE SOCIETATE : privat. FORMA JURIDICA...

1. Caracteristici generale ale managementului public Managementul public reprezintă ansamblul proceselor şi relaţiilor de management bine...

Capitolul I Importanta economica a aplicarii Metodei Diagnosticarii in contextul tranzitiei la economia de piata. 1.1Conceptul de diagnosticare...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

Cap. 1 SERVICIILE ŞI ECONOMIA Sectorul serviciilor se află într-o continuă schimbare şi diversificare, motiv pentru care şi abordările teoretice...