Cuprins

- 1.Concepte şi noţiuni 2

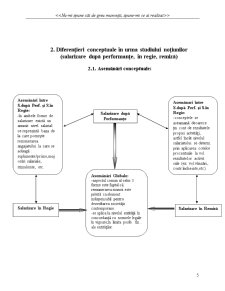

- 2. Diferenţieri conceptuale în urma studiului noţiunilor 5

- (salarizare după performanţe, în regie, remiză) 5

- 2.1. Asemănări conceptuale 5

- 2.2. Diferenţieri conceptuale 6

- 3.Diferenţieri aplicative 8

- 3.1.Aplicarea conceptului de salarizare după performanţe 8

- 3.2. Neaplicarea conceptului de salarizare în regie 10

- 4. Exemplul opus 11

- 4.1.Aplicare incorectă salarizare performanţă 11

- 4.2.Aplicare corectă salarizare regie 12

- 5. Efectul asupra productivităţii firmelor 13

Extras din proiect

1.Concepte şi noţiuni

Cuvântul salariu îşi are originea în latinescul ”salarium” care semnifica în trecut raţia de sare alocată unui soldat. Rădăcina acestui termen se utilizează în toate ţările latine, dar şi în cele anglo-saxone (salary). În afara termenului de salariu mai putem întâlni, ca şi în alte state, termenii “remuneraţie” sau “retribuţie” în funcţie de calificarea personalului. Dreptul muncii a dat salariului înţelesul de sumă sau orice avantaj în legătură cu munca prestată în cadrul unei întreprinderi în care este angajat salariatul. În sens social, salariul reprezintă o sursă, un mijloc esenţial de existenţă.

Sistemul de salarizare constituie la rândul său atât o instituţie economică, cât şi una juridică. Din punct de vedere economic, sistemul de salarizare constituie un ansamblu de forme, metode, şi instrumente prin intermediul cărora se determină după criteriile economice de piaţă cuantumul salariilor. Pe plan juridic “sistemul de salarizare este ansamblul normelor prin care sunt stabilite principiile, obiectivele, elementele şi formele salarizării muncii reglementând totodată şi mijloacele, metodele şi instrumentele de înfăptuire ale acestora prin determinarea condiţiilor de stabilire şi de acordare a salariilor ”. Se poate afirma că sistemul de salarizare a muncii constituie ansamblul reglementărilor, normelor şi practicilor recunoscute prin care partenerii sociali, pe de o parte, şi statul pe de altă parte, stabilesc principiile, obiectivele, formele şi regimul de salarizare al muncii precum şi modalităţile şi instrumentele de realizare a acestora.

Formele de salarizare reprezintă modalităţi de acordare a salariilor personalului, prin care se urmăreşte corelarea salariilor acordate cu timpul lucrat şi cu rezultatele muncii prestate. Formele de salarizare urmăresc să stimuleze creşterea producţiei şi a productivităţii muncii, îmbunăţirea calităţii produselor, reducerea consumurilor de materiale, energie si altele.

Formele de salarizare aplicate în ţara noastră sunt următoarele:

- în acord sau cu bucata (după performanţe, rezultate) ;

- în regie sau după timp;

- pe bază de tarife, cote procentuale si remiză;

- alte forme de salarizare concepute de fiecare societate comercială sau combinarea lor

Salarizarea în acord sau cu bucata (după performanţe) este o formă relativ nouă de salarizare care presupune remunerarea angajatului în funcţie de rezultatele şi performanţele obţinute (cantitate de produse, volum de lucrări, realizări tehnologice ); remunerarea rezultă din înmulţirea salariului pe unitatea de produs sau lucrare, cu numărul produselor sau volumul lucrărilor realizate.

În funcţie de condiţiile concrete de producţie şi de interesul pentru a stimula mai puternic anumite laturi cantitative sau calitative ale activităţii de producţie, se pot aplica diferite variante ale salarizării în acord, respectiv: direct, indirect, progresiv, regresiv, global şi altele.

A. Salarizarea în acord direct sau cu bucata, este forma de salarizare în care salariul cuvenit fiecărui angajat se stabileşte pe baza salariului stabilit pe unitate de produs sau lucrare, direct proporţional cu cantitatea de produse sau de lucrari executate.Se aplică în unitaţi industriale, de construcţii, transporturi şi alte domenii de activitate, în care sarcinile de muncă se pot stabili pe bază de norme de muncă sau de producţie exprimate în unităţi, fizice (bucaţi,mc,tone şi altele) şi în care munca prestată poate să fie măsurata pe fiecare angajat sau formaţie de lucru.Acordul direct poate fi aplicat individual sau colectiv (pe formaţii de lucru).

B. Salarizarea în acord indirect este forma de salarizare în care, personalul care deserveşte nemijlocit mai mulţi muncitori salarizaţi în acord, ale căror realizări sunt condiţionate de felul cum sunt deserviţi, primesc salariul proporţional cu niveul mediu de îndeplinire a normelor de către muncitorii respectivi (deserviţi).Acordul indirect se poate aplica la locurile de munca la care lucrările pregătitoare auxiliare şi de deservire a muncitorilor de bază, salarizaţi în acord, sunt date spre executare în mod expres, unor muncitori ca zonă de deservire normată şi unde nu este aplicabil acordul direct.

C. Salarizarea în acord progresiv ,este forma de salarizare în care, la un anumit nivel de realizare a serviciilor de muncă dinainte stabilit, salariul pe unitatea de produs sau lucrarea, se majorează în anumite proporţii.Această formă de salarizare este aplicabilă pentru lucrări sau activităţi la care există interes pentru depăşirea producţiei prevăzute şi la care se stabilesc niveluri minime de realizare a sarcinilor de producţie cantitative, precum şi coeficienţii de majorare progresivă a salariilor pe unitatea de produs sau lucrare.

Preview document

Conținut arhivă zip

- Salarizarea dupa Performante in Comparatie cu Salarizarea in Regie.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

“Salariul, indiferent de denumirea sa, reprezintă suma de bani dată de patron salariatului în temeiul unui contract individual de muncă pentru...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

INTRODUCERE Managementul resurselor umane este o abordare strategică şi coerentă a managementului celui mai preţios bun al unei întreprinderi –...

INTRODUCERE În întreprinderea modernă care îşi desfăşoară activitatea în optica de marketing, comerţ s-au prestări servicii, funcţiunea de...