Cuprins

- Cap.1. Asigurãrile sub aspect economic şi sub aspect financiar.1

- 1.1.Asigurãrile sub aspect economic. .1

- 1.2Asigurãrile sub aspect financiar. 2

- Cap.2. Departamentele cu funcţii fianciare în cadrul societãţii de asigurãri.2

- Cap.3.Asigurãrile-componentã a sistemului financiar.4

- Cap.4. Ce înseamna asigurãrile pentru economia europeanã.8

- Cap.5.Asigurãrile de viaţã ca intermediari financiari. 9

- Concluzie .14

Extras din referat

Cap.1 Asigurãrile sub aspect economic şi sub aspect financiar

1.1.Asigurãrile sub aspect economic

Asigurarea sub aspect economic se realizeazã prin fondul de asigurare.

Fondul de asigurare se formeazã în mod descentralizat, pe seama primelor de asigurare sau cotizaţiilor achitate de persoane fizice sau juridice, care au ca scop acoperirea pagubelor provocate de evenimente viitoare şi nesigure.

Asigurarea presupune existenţa unei comunitãţi de risc- persoane fizice sau juridice ameninţate de aceleaşi pericole şi acţioneaza pentru protejarea intereselor lor comune.

Paguba provocatã de producerea riscului se împarte între membrii comunitãţii dupã principiul mutualitãţii – la formarea fondului participã toţi asiguraţii, dar numai cei care au suferit prejudicii de pe urma producerii riscului vor beneficia de acest fond.

Fondul de asigurare se utilizeaza in mod centralizat pentru:

• Acoperirea pagubelor provocate de evenimentele asigurate, daca este vorba de asigurãrile de bunuri şi rãspundere civilã, respectiv plata sumelor asigurate, daca este vorba de asigurãrile de persone;

• Finanţarea unor acţiuni legate de prevenirea pagubelor;

• Constituirea unor fonduri de rezerva la dispoziţia societãţii de asigurare;

• Acoperirea cheltuielilor administrative-gospodãreşti ale societãţii de asigurare.

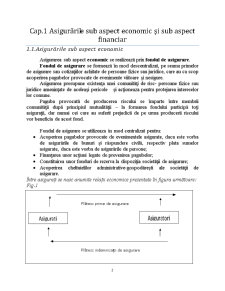

Între asiguraţi se nasc anumite relaţii economice prezentate în figura urmãtoare:

Fig.1

Asigurarile sub aspect financiar

Asigurarile- component a sistemului financiar

1.2.Asigurãrile sub aspect financiar

Privitã într-o manierã tradiţionalistã, asigurarea constituie un mijloc de a

repartiza, asupra unui numar mare de persoane fizice şi juridice, paguba provocatã de un fenomen unui numãr redus dintre aceştia.

De aceea, asigurarea poate fi abordatã şi ca o ramurã prestatoare de servicii, un intermediar financiar şi un activ financiar în economie nesigurã, prin fondurile oferite pe piaţa de capital.

Între momentul încasãrii primelor şi plaţii sumelor asigurate, de regulã trec mulţi ani, iar în acest interval de timp societatea de asigurare dispune de banii încasaţi cu titlu de prime în modul cel mai avantajos. Deci asigurarea nu are numai un rol de prestator de servicii, ci şi unul de intermediar financiar între persoanele fizice asigurate care platesc eşalonat şi persoanele fizice şi juridice care au nevoie de bani.

Astfel societãţile de asigurare vin pe piaţa finaciarã cu o ofertã de capital de împrumut pentru banci comerciale(depuneri pe diferite termene), societãţi comerciale de producţie, autoritãţi publice centrale şi locale, propietari de bunuri imobiliare destinate vânzãrii etc. Plasarea banilor pe piaţa capitalurilor de împrumut se face în condiţii de dobândã, cursuri de schimb valutar etc., care se modificã de la o perioadã la alta în funcţie de preţuri, rata inflaţiei, şomaj etc.; deci şi piaţa financiarã suportã anumite riscuri.

În spatele societãţilor de asigurare stau persoane fizice, care au încheiat asigurãri de viaţa cu dublu scop: pentru a se proteja împotriva evenimentelor viitoare, dar şi pentru a beneficia de economiile încredinţate societãţilor de asigurare, astfel asigurãrile sunt adevãrate active financiare.

Cap.2. Departamentele cu funcţii fianciare în cadrul societãţii de asigurãri

Departamentul CONTABILITATE

Acest department are rolul de a colecta, înregistra, sumariza şi analiza (cu ajutorul unor metode şi procedee standard) operaţiunile financiare derulate de o companie de asigurãri, precum şi de a realize anumite rapoarte sau studii necesare conducerii in vederea adoptãrii de decizii privind acţiunile viitoare ale firmei.

Cei care utilizeazã informaţiile furnizate de cãtre acest department sunt foarte mulţi şi pot fi grupaţi în doua categorii distincte:

a) Utilizatori interni: Consiliul de administraţie, alte persoane din conducerea firmei, angajaţi sau agenţi implicaţi în vânzarea produselor de asigurare;

b) Utilizatori externi: deţinãtori de poliţe, instituţiile şi organismele de reglementare şi supraveghere ale pieţei, investitori, creditorii societãţii, firmele care realizeazãstudii de piaţã etc.

Pentru a veni cât mai bine în întâmpinarea nevoii de informaţii corecte, complexe şi complete, practica a determinat apariţia şi dezvoltarea a doua tipuri principale de contabilitate: contabilitatea financiarã şi contalilitatea managerial.

Preview document

Conținut arhivă zip

- Asigurarile sub Aspect Economic si sub Aspect Financiar.doc

Te-ar putea interesa și

CAPITOLUL 1 ASIGURARILE SOCIALE - APARITIE SI EVOLUTIE 1.1. Conceptul de asigurari sociale O trasatura caracteristica si straveche a omului este...

CAPITOLUL I: ASIGURARILE - CARACTERISTICI GENERALE - 1.1. Necesitatea practicarii asigurarilor. Existenta si dezvoltarea societatii omenesti,...

Capitolul 1 Concepte teoretice privind reasigurarea 1.1 Conceptul de reasigurare şi evoluţia reasigurărilor Reasigurarea reprezintă operaţiunea...

Cap I Piaţa asigurărilor – abordări teoretice ale asigurării 1.1 Conceptul de asigurare Conform profesorilor Iulian Vacarel si Florin Bercea,...

Introducere Cheltuielile întreprinderii desemnează transformările cantitative şi calitative în masa patrimoniului ca urmare a proceselor...

Introducere Asigurarea - metodă de management al riscului Existenţa asigurării ar fi lipsită de sens fără existenţa riscului. Pentru a înţelege...

1. Cheltuielile publice pentru asigurările sociale – caracterizare generală 1.1. Necesitatea şi conţinutul economic al asigurărilor sociale...

Parteneriatul public-privat in gestiunea riscului (inclusiv in domeniul asigurarilor sociale) Necesitatea organizarii ocrotirii cetatenilor, sub...