Extras din referat

I. Dinamica si definitia asigurarilor

Aparute din necesitatea oamenilor de a se potreja impotriva unor riscuri mai mult sau mai putin prevazute, asigurarile si-au facut aparitia inca din cele mai vechi timpuri. Oamenii s-au unitpentru a gasi impreuna mijloace de aparare, prevenire si eliminare a pagubelor produse de diferite evenimente. De la Codul lui Hammurabi si pina ;a asigurarile moderne s-au gasit diferite forme ale asigurarilor, respectiv cele de bunuri, de viata, etc. In prezent, in aceasta activitate sint cuprinse riscuri si bunuri din cele mai variate domenii. Ma mult chiar, lumea asigurarilor este din ce in ce mai sensibila la noile manifestari ale riscurilor.

Asigurarea permite unei persoane fizice sau juridice cu aversiune faţă de risc să transfere riscurile la care este supus către o organizaţie specializată, în schimbul plăţii primei de asigurare. Ca activitate economică, asigurările au o serie de trăsături distincte, care le conferă un loc aparte în economie, cât şi în sistemul financiar.

II. Clasificarea asigurărilor

Clasificarea tradiţională, aşa cum aparea ea înainte de 1990 avea în vedere cinci criterii şi anume:

1. domeniul sau ramura de asigurare:

- asigurări de bunuri;

- asigurări de persoane;

- asigurări de răspundere civilă;

2. forma juridică de realizare a asigurărilor:

- asigurări obligatorii, prin efectul legii;

- asigurări facultative;

3. riscurile cuprinse în asigurare:

- asigurări împotriva incendiului, trăsnetului, mişcărilor seismice;

- asigurări contra grindinii, furtunii, uraganului, ploilor torenţiale, inundaţiilor, prăbuţirilor sau alunecărilor de teren;

- asigurări pentru boli sau accidente în cazul animalelor;

- asigurări contra avariilor şi altor riscuri specifice pentru mijloacele de transport şi mărfurile transportate în traficul intern şi internaţional;

- asigurări împotriva unor evenimente ce apar în viaţa oamenilor;

- asigurări contra prejudiciilor cauzate terţelor persoane;

4. după sfera de cuprindere în plan teritorial:

- asigurări interne;

- asigurări externe;

5. după raporturile stabilite între asigurat şi asigurator:

- asigurări directe;

- asigurări indirecte;

După 1990, în literatura autohtonă s-a introdus şi un al şaselea criteriu, datorită modificărilor din legislaţie. Prin Legea nr.47/1991 societăţile de asigurări din ţara noastră puteau oferi zece categorii de asigurări. Au fost menţionate şi alte criterii de clasificare:

1.în funcţie de locul unde se produc riscurile asigurate:

- asigurări terestre;

- asigurări maritime;

- asigurări aeriene;

2.după volumul obiectului asigurării:

- asigurări individuale;

- asigurări colective;

- asigurări complete;

Pe baza teoriei şi practicii internaţionale a asigurărilor este oportună şi introducerea altor criterii de clasificatie :

1.după modul de gestiune:

- asigurări de reparaţie: asigurări de bunuri şi răspundere de bunuri;

- asigurări cu capitalizare: asigurările de viaţă;

2.după obiectul lor şi după criterii tehnice:

- asigurări de daune: de bunuri şi răspundere civilă;

- asigurări de persoane: de viaţă şi asigurări de accidente şi boală;

3.după criteriul diferenţierilor în gestionarea contractelor, a fondului de asigurări şi a rezervelor specifice de asigurări:

- asigurări non-viaţă;

- asigurări de viaţă;

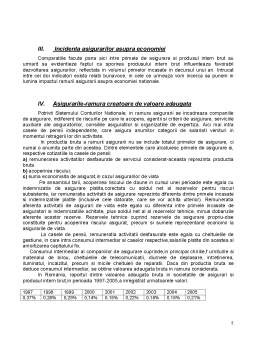

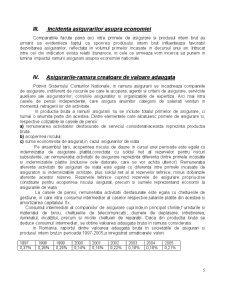

Datele infatisate cu privire la cuantumul total al primelor de asigurare,la inceputul anilor 2000,dau o imagine statica despre gradul de dezvoltare a asigurarilor de bunuri, persoane si raspundere civila.Dinamica primelor incasate in decursul unei perioade de timp evidentiaza tendintele care se degaja din evolutia ramurii asigurarilor,si mai ales raporturile acestuia cu ansamblul economic national.

Pentru a pune in lumina aceste raporturi,am comparat datele din 22 de tari,date despre dinamica primelor de asigurare in comparative cu aceea a produsului intern brut.

Dupa cum rezulta din compararea facuta,in cvasitotalitatea tarilor cuprinse in analiza cei doi indicatori au evoluat in acelasi sens,dar in ritmuri diferite,si anume: in 18 tari primele totale brute subscrise au crescut mai rapid decat produsul intern brut, in 3 tari (Elvetia, Spania si Finlanda) primele au crescut mai lent decat produsul intern brut si numai intr-o singura tara (Japonia) cei doi indicatori au evoluat in sensuri diferite: volumul primelor de asigurare totale inscrisse a scazut, in timp ce volumul produsului intern brut a crescut.

Mai atrage atentia faptul ca, in unele tari (Italia, Suedia, Canada, Germania, Portugalia, Republica Ceha si Slovacia), ritmul de crestere a primelor a fost de 2-3 ori mai alert decat acela al produsului intern brut.Asemenea evolutii s-au inregistrat atat in tari puternic dezvoltate in care asigurarile au o baza solida, construita de-a lungul unei indelungate perioade de timp, cat si in tari emergente, in care industria asigurarilor a capatat impulsuri deosebite mai cu seama in perioada de tranzitie de la economia de comanda spre economia de piata. In cateva tari (Polonia, Ungaria si Republica Ceha) ritmurile foarte inalte de crestere a celor doi factori au fost influentate in mare masura de fenomenele inflationiste, care s-au manifestat in anii ’90.

Imbunatatirea treptata a raportului dintre primele de asigurare incasate si produsul intern brut realizat se explica prin modificarea in timp a comportamentului persoanelor fizice ca si al celor juridice.

Astfel, pe masura ce veniturile cresc si nevoile vitale sunt satisfacute, oamenii sunt dispusi sa sacrifice o parte din veniturile lor disponibile pentru procurarea unor disponibilitati banesti, ea devine si mai atractiva.

Cand asigurarea ofera, pe langa protectie impotriva unor riscuri si posibilitatea economisirii si fructificarii unor disponibilitati banesti, ea devine si mai atractiva. Asadar, primele de asigurare cresc pe total atunci cand:

1) un numar din ce in ce mai mare de personae fizice sunt constiente de utilitatea asigurarii ca mijloc de protectie a vietii, a integritatii corporale si a bunurilor;

2) veniturile realizate de acestea acopera nu numai nevoile primordiale de trai, dar si unele necesitati considerate secundare si disponibilizeaza chiar unele sume pentru economisire.

Preview document

Conținut arhivă zip

- Dinamica si Impactul Asigurarilor asupra Economiei.doc

Alții au mai descărcat și

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Statul „bunăstării”: concept şi modele Politicile sociale reprezintă o disciplină de studiu a serviciilor sociale şi a statului bunăstării....

Te-ar putea interesa și

INTRODUCERE Asigurările sunt considerate atât ca ramură creatoare de valoare adăugată, ramură creatoare de locuri de muncă, ramura participantă la...

Capitolul I Conceptul de asigurare.Necesitatea și importanța asigurărilor Noțiunea de asigurare cunoaște o multitudine de definiții,fiecare...

RESPONSABILITATE SOCIALĂ În ultimii ani, problema eticii comportamentului managerial şi a responsabilităţii sociale a marilor corporaţii a devenit...

Cap 1. Noţiuni introductive 1.1 Conceptul de asigurare Asigurările constituie relaţii economice, în formă bănească, stabilite pe baze...

Capitolul 1 Introducere Asigurarile au aparut din cauza unor evenimente posibile, dar incerte care ameninta bunurile materiale, precum si...

1.Noţiuni introductive 1.1 Conceptul de asigurare Asigurările constituie relaţii economice, în formă bănească, stabilite pe baze obligatorii sau...

În ultimii ani, problema eticii comportamentului managerial şi a responsabilităţii sociale a marilor corporaţii a devenit o temă de dezbatere...

1.General de asigurare a. Concepte de asigurare Apariția asigurărilor este legată de existența riscuri care amenință bunurile materiale, precum...