Cuprins

- 1. NOŢIUNEA DE ASIGURARE 2

- 2. PIAŢA DE ASIGURARE- CONCEPTE GENERALE 4

- 2.1 Definiţia pieţei de asigurare 4

- 2.2 Caracteristicile pieţei de asigurare 5

- 3. EVOLUŢIA ASIGURĂRILOR ÎN ROMÂNIA 7

- 3.1 Apariţia si evoluţia asigurãrilor pânã in anul 1949 7

- 3.2 Asigurãrile in condiţiile economiei planificate 1949- 1990 10

- 3.3 Piaţa asigurãrilor in perioada 1990- 1995 11

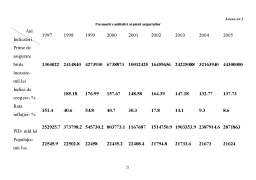

- 3.4 Analizã asupra evoluţiei pieţei asigurãrilor între anii 1995- 2007 12

- 3.5 Piaţa asigurãrilor din România pe timpul crizei financiare 18

- 3.6 Top 10- Societãţi de asigurare din România în anul 2009 19

- Anexa nr.1 21

Extras din referat

” fãrã asigurãri, n-ar exista zgârâie-nori, deoarece niciun muncitor n-ar accepta sã lucreze la o asemenea înalţime, riscând sã facã un plonjon mortal şi sã-şi lase familia în mizerie; fãrã asigurãri, nici un capitalist nu ar investi milioane pentru a construi astfel de clãdiri, pe care un singur muc de ţigarã le-ar putea transforma în scrum; fãrã asigurãri, nimeni nu ar circula cu automobilul pe strãzi, chiar cu un Ford, un bun şofer este conştient de faptul cã în fiecare clipã riscã sã dea peste un pieton."

Henry FORD

1. NOŢIUNEA DE ASIGURARE

În literatura de specialitate sunt prezentate puncte de vedere diferite în legătură cu conceptul de asigurare. Asigurarea reprezintă un sistem de relaţii economico-sociale, un proces obiectiv necesar al dezvoltării economice şi sociale izvorât din acţiunea legilor economice obiective care constă în crearea în comun, de către persoanele fizice şi juridice ameninţate de anumite riscuri, a unui fond din care se compensează daunele şi se satisfac alte cerinţe economico-financiare probabile, imprevizibile

Alţi autori definesc conceptul de asigurare ca o operaţie prin care unei părţi, asiguratul, i se permite în schimbul unei prime sau cotizaţii o prestaţie furnizată de către o altă parte, asiguratorul, în cazul apariţiei unui eveniment.

Asigurarea este definită ca fiind operaţia financiară ce decurge dintr-un contract de asigurare sau dintr-o obligaţie prevăzută de lege, prin care asigurătorul se obligă ca în schimbul unei sume primite periodic să despăgubească pe asigurat pentru pierderile pe care acesta le-ar putea suferi în urma unor întâmplări independente de voinţa lui.

În Codul Civil Român, definiţia dată contractului de asigurare a suferit îmbunătăţiri succesive. În conformitate cu prevederile art.49 din reglementarea adoptată în 1930, “ prin contractul de asigurare întreprinderea de asigurare se obligă ca în schimbul unei prime să ia asupra sa un risc ”.

Potrivit dispoziţiilor art.57 din reglementarea adoptată în 1971, ,,prin contractul de asigurare, asiguratul se obligă să plătească o primă Administraţiei Asigurărilor de Stat, iar aceasta ia asupra sa riscul producerii unui anume eveniment, obligându-se ca, la producerea evenimentului, să plătească asiguratului sau unei terţe persoane, denumită beneficiar, o indemnizaţie – despăgubire sau sumă asigurată – în limitele convenite”

După renunţarea la monopolul statului în domeniul asigurărilor, exercitat prin Administraţia Asigurărilor de Stat, a apărut necesitatea reformulării definiţiei date prin legea contractului de asigurare. Potrivit legii din 1995, ,,prin contractul de asigurare, asiguratul se obligă să plătească o primă asigurătorului, iar acesta se obligă ca, la producerea unui anume risc, să plătească asiguratului sau beneficiarului despăgubirea cu suma asigurată, denumită în continuare indemnizaţie, în limitele şi la termenele convenite”

Necesitatea apariţiei activitãţii de asigurare este legatã de existenţa unor posibilie evenimente, care reprezintã un pericol pentru integritatea bunurilor materiale sau poentru viaţa oamenilor.

Putem spune, într-un fel, că asigurarea a apărut odată cu apariţia societăţii umane.

Asigurãrile moderne s-au conturat odatã cu apariţia calculelor acturiale, care, luând în considerare caracterul aleator al riscurilor asigurate, au permis determinarea ştiinţificã, prin metode statistico-matematice, a primelor de asigurare

În prezent asigurarea este perceputã ca o industrie complexã,o reţea regulatã care oferã o mare varietate de produse şi servicii care vin însprijinul indivizilor, familiilor şi organizaţiilor în problemele de risc.

Evoluţia asigurãrilor s-a produs în paralel cu cea a legislaţiei ,a contabilitãţii şi a formelor de comerţ. Oamenii de afaceri au invãţat sã foloseascã tehnicile de asigurare pentru a micşora riscurile inerente în activitatea lor , aşa cum au invãţat sã foloseascã contractele pentru a stabili responsabilitãţile financiare ale pãrţilor. În trecut, oamenii erau dispuşi sa accepte mare parte din riscurile pe care le întampinau , bazându-se la nevoie pe sprijinul financiar al familiei.

În evoluţia asigurãrilor dezvoltarea statisticii, dezvoltarea economicã si extinderea tranzacţiilor comerciale reprezintã elemente esenţiale.

2. PIAŢA DE ASIGURARE- CONCEPTE GENERALE

2.1 Definiţia pieţei de asigurare

Piaţa de asigurare reprezintă un cadru în care se desfăşoară operaţiuni de asigurare numai pe baze contractuale. Aici se întâlnesc cererea de asigurare , venind din partea persoanelor fizice şi juridice care doresc să încheie diferite tipuri de asigurări şi oferta de asigurare, ce vine din partea persoanelor juridice şi anume organizaţii, societăţi specializate, care sunt autorizate să funcţioneze în domeniul asigurărilor şi să desfăşoare o astfel de activitate, bineînţeles, sub raport financiar. Denumirea de piaţă este valabilă atât pentru ţările în care funcţionează mai multe organizaţii de asigurare, fiind o piaţă concurenţială, dar şi pentru ţările unde există doar o astfel de organizaţie, existând o singură ofertă de asigurare.

Preview document

Conținut arhivă zip

- Evolutia Pietei de Asigurare in Romania.doc

Alții au mai descărcat și

Capitolul 1 Introducere Asigurarile au aparut din cauza unor evenimente posibile, dar incerte care ameninta bunurile materiale, precum si...

Introducere – sistemul public de pensii german Sistemul de pensii german este apreciat ca fiind unul dintre cele mai performante sisteme de...

I.1 Descrierea asigurarii de tip RCA Asigurarea de raspundere civila auto - cunoscuta sub numele de RCA, reprezinta in momentul de fata una din...

Grupul ING este unul dintre cele mai mari gupuri financiare din lume oferind o gama larga de servicii financiare integrate clientilor individuali...

TESTE GRILĂ 1. Se fac următoarele afirmaţii legate de prima de asigurare: A) Prima de asigurare reprezintă suma de bani dinainte stabilită,...

1) Subiectele asigurarii: asigurarea implica o serie de factori: persoane fizice si juridice intre care se nasc raporturi sau sau relatii juridice...

1. OBIECTIVELE CURSULUI Cursul oferă bazele teoretice referitoare la cunoaşterea necesităţii apariţiei activităţii de asigurare, la sensul unor...

Te-ar putea interesa și

In contextul economiei de piata, asigurarile constituie un segment al serviciilor, avand multiple valente. Rolul fundamental al acestora este cel...

Introducere In toate tarile puternic dezvoltate, asigurarile, in general, si cele de viata, in special, reprezinta sectoare de activitate cu ample...

CAP. 1 . NECESITATEA, CONŢINUTUL, EVOLUŢIA ŞI IMPORTANŢA ECONOMICO-SOCIALĂ A ASIGURĂRILOR 1.1. Apariţia şi dezvoltarea asigurărilor Originea...

Introducere Un principiu important în viaţa şi în dezvoltarea firească a omului, încă din cele mai vechi timpuri l-a constituit preocuparea...

Introducere “New York-ul nu este opera oamenilor, ci a asiguratorilor; fara asigurari n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar...

Cap. 1. Evoluţia pieţei asigurărilor în România Tendinţe de dezvoltare În Codul Civil Român, definiţia dată contractului de asigurare a suferit...

Capitolul I: Istoric al asigurarilor in Romania Desfasurata de aproximativ 120 de ani pe teritoriul tarii noastre activitatea societatilor de...

1.Caracteristici ale pietei asigurarilor Amplificarea in timp a activitatilor economico-sociale, diversificarea si aparitia unor noi obiecte ale...