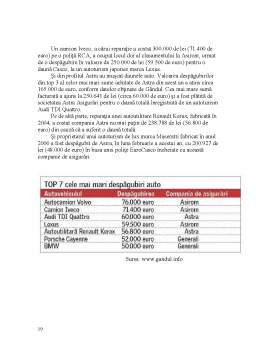

Extras din referat

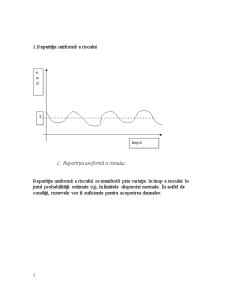

1. Noţiunea de risc

În fiecare zi se pot observa, în jurul nostru, diferite evenimente care demonstrează existenţa unor riscuri de diferite tipuri, de multe ori foarte ridicat. Accidente teribile, dezastre naturale, crize economice, toate presupun grade diferite de risc şi toate aduc cu sine pierderi importante pentru cei implicaţi, de natură fizică, emoţională sau financiară.

Conducătorii auto implicaţi în accidente suferă vătămări corporale sau chiar mor, proprietarii de case îşi pot pierde casele sau proprietatea personală din cauza unor evenimente cum ar fi incendii, inundaţii, furtuni sau cutremure. Unii oameni pot fi afectaţi de pierderea veniturilor sau din cauza unor boli cardiovasculare, cancer sau altele asemănătoare care îi împiedică să-şi continue activitatea.

Din păcate, de cele mai multe ori, riscurile nu pot fi prevăzute şi de aceea au un impact important asupra vieţii, proprietăţii şi poziţiei financiare a oamenilor. În ciuda studiilor, analizelor şi a soluţiilor găsite, riscurile continuă să reprezinte un factor semnificativ şi să ameninţe siguranţa financiară a oamenilor.

Nu există o singură definiţie a riscului; fiecare categorie de activitate şi-a definit propria definiţie a conceptului de risc. Totuşi riscul a fost definit în mod tradiţional în termeni ce ţin mai ales de incertitudine. Pe baza acestui concept, riscul este definit ca incertitudinea (probabilitatea) de apariţie a unei pierderi. Unii autori consideră riscul a fi o variaţie aleatorie a rezultatelor posibile în legătură cu un eveniment sau posibilitatea ca pierderile să fie mai mari decât nivelul normal, anticipat sau obişnuit. De exemplu, riscul de a fi ucis într-un accident auto există, pentru că există o incertitudine în acest sens. Riscul de îmbolnăvire de cancer la plămâni pentru fumători există pentru că există incertitudine.

Deşi riscul este definit ca şi incertitudine, industria asigurărilor utilizează deseori acest termen pentru a se referi la proprietatea sau viaţa asigurată. Astfel, în industria asigurărilor, se pot auzi deseori expresii de genul „acea maşină reprezintă un risc inacceptabil” sau „acea persoană reprezintă un risc redus.”

2. Riscul

În societatea umană riscul apare ca un eveniment posibil şi nedorit (alteori dorit), previzibil sau imprevizibil producător de pierderi materiale sau morale.

Riscul este o primejdie, un pericol, un inconvenient (eveniment) posibil, o întâmplare neplăcută.

Riscul este un eveniment viitor, incert (cert), probabil, a cărui producere ar putea provoca diferite pierderi de bunuri sau ar putea afecta sănătatea, integritatea corporală sau viaţa oamenilor, ori ar produce pierderi morale. De asemenea, riscul este o primejdie posibilă,un eveniment incert (cert), posibil şi viitor, care poate afecta bunurile,capacitatea de muncă a oamenilor,sănătatea şi viaţa persoanelor, independente de voinţa părţilor din asigurări. Riscul este şi posibilitatea de distrugere parţială sau totală a bunurilor ca urmare a producerii unor fenomene imprevizibile.

Riscul mai este înţeles ca fiind probabilitatea producerii unui fenomen împotriva căruia se contracarează o asigurare, precum şi protecţia pe care şi-a asumă societatea de asigurări prin contractarea unei asigurări sau reasigurări.

Riscul este un pericol, un inconvenient posibil, o primejdie la care sunt expuse bunurile, persoanele, afacerile, de care omul este conştient şi, în consecinţă, el se străduieşte să-şi creeze mijloace de prevenire şi de atenuare a efectelor lui nedorite sau chiar de înlăturare a lor de câte ori, prin natura lucrurilor este posibil.

Riscurile se manifestă atât în relaţiile dintre oameni, cât şi în raporturile dintre om şi natură.

Riscul este un eveniment posibil, viitor şi probabil la care sunt expuse bunurile, patrimoniul,viaţa, sănătatea, integritatea fizică a persoanelor. El poate fi previzibil, atunci când factorii care ar aduce pierderi pot fi prevăzuţi cu anticipaţie şi neprevizibil, determinat de situaţii fortuite. Chiar şi în cazurile riscurilor previzibile, mărimea pagubei nu poate fi stabilită anticipat cu precizie. În economie sunt unele activităţi care, prin specificul lor, comportă riscuri mai mari. De regulă, acestea sunt activităţile asupra cărora factorii incerţi au o influenţă mai mare, iar elementele de probabilitate au o pondere mai ridicată. Pentru prevenirea şi compensarea pagubelor provocate de riscuri se folosesc diferite forme de asigurare.

Riscul este prezent permanent şi oriunde. Practic orice activitate economică, socială,culturală,politică etc. poate fi ameninţată de producerea unor evenimente cauzatoare de pierderi. De asemenea, viaţa fiecăruia, bunurile sale pot fi afectate de accidente, cutremure, grindină, inundaţii sau alte catastrofe. Dacă nu ar exista riscuri, nu ar exista nici asigurări.

Prin urmare, activităţile economice şi sociale comportă diferite riscuri, iar pentru prevenirea şi compensarea pagubelor provocate de riscuri se practică diferite forme de asigurare.

Preview document

Conținut arhivă zip

- Riscul, Prima de Asigurare si Despagubirea ca Element Tehnic in Asigurari.doc

Te-ar putea interesa și

Capitolul 1: Conceptul de asigurări în cadrul transporturilor terestre, maritime şi aeriene 1.1. Nevoia de protecţie Întotdeauna omul a simtit...

New York-ul nu este opera oamenilor, ci a asiguratorilor... fara asigurari, n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar accepta sa...

New York-ul nu este opera oamenilor, ci a asiguratorilor. Fara asigurari n-ar exista zgaraie-nori, deoarece nici un muncitor n-ar accepta sa...

INTRODUCERE Insuşi conceptul de ” trai in condiţii de siguranţă” a generat apariţia unor sisteme distincte, menite să protejeze indivizii contra...

1. Contractul de asigurare – generalităţi Contractul de asigurare este actul prin care o persoană fizică sau juridică, în calitate de asigurat, se...

Introducere Contractul de asigurare este actul juridic consensual, aleatoriu, sinalgamatic, cu titlu oneros si cu executare succesiva, prin care...

INTRODUCERE Apariţia asigurărilor este legată de necesitatea ca oamenii să se ajute reciproc în cazul daunelor în permanentă creştere, iar a...