Cuprins

- I. ASIGURARILE DE RISC FINANCIAR 2

- 1. Cadrul legal 2

- 2. Asigurarile de risc financiar – consideratii generale 4

- 3. Tipuri de riscuri financiare 5

- 4. Conditii pe care un risc trebuie sa le îndeplineasca pentru a

- fi asigurabil 7

- 5. Asigurarea riscului financiar de neplata 7

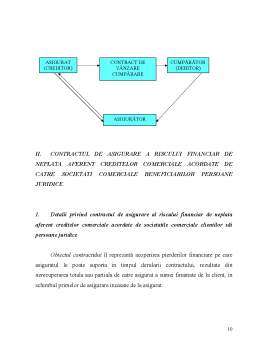

- II. CONTRACTUL DE ASIGURARE A RISCULUI FINANCIAR DE NEPLATA AFERENT CREDITELOR COMERCIALE ACORDATE DE CATRE SOCIETATI COMERCIALE BENEFICIARILOR PERSOANE JURIDICE 10

- 1. Detalii privind contractul de asigurare al riscului financiar de neplata aferent creditelor comerciale acordate de societatile comerciale clientilor sai persoane juridice 10

- 2. Studiu de caz: contractul de asigurare de risc financiar de neplata a creditelor comerciale acordate de S.C. OMV MINERALOEL S.A. sub forma de carduri de combustibil, incheiat cu BCR Asigurari S.A 20

- III. CONCLUZII SI PROPUNERI 37

Extras din referat

Trecerea la economia de piata a facut imperios necesara modificarea structurilor organizatorice existente in activitatea de asigurari si reasigurari din Romania, reglementarea pe baze noi a raporturilor contractuale in materie de asigurare-reasigurare, perfectionarea instrumentelor si tehnicilor de lucru folosite de societatile comerciale specializate in operatii de asigurare, intermediere si alte prestari de servicii.

In acest context, in locul reglementarilor existente din anii '70-'80 au fost adoptate noi reglementari, printre care cele privind constituirea, organizarea si functionarea societatilor comerciale din domeniul asigurarilor, asigurarile de persoane, bunuri si raspundere civila, infiintarea unor societati comerciale pe actiuni in domeniul asigurarilor, atributiile Comisiei de Supraveghere a Asigurarilor (initial denumita Oficiul de supraveghere a activitatii de asigurare si reasigurare) s.a.

O importanta modificare a legislatiei in materie de asigurari s-a produs la finele anului 1995. Este vorba de adoptarea Legii nr. 136 / 29 decembrie 1995 privind asigurarile si reasigurarile in Romania, care reglementeaza forma si continutul contractului de asigurare, drepturile si obligatiile partilor contractante, trasaturile definitorii ale asigurarilor de bunuri, persoane si raspundere civila ce se realizeaza pe baze contractuale. Aceeasi lege reglementeaza conditiile in care se realizeaza asigurarea obligatorie de raspundere civila pentru pagubele produse de accidente de circulatie; anuleaza caracterul obligatoriu al asigurarilor de cladiri si constructii apartinand persoanelor fizice, al asigurarii de raspundere civila pentru pagubele produse calatorilor in timpul transportului si al asigurarii animalelor apartinand persoanelor fizice. Alte prevederi importante cuprinse in aceasta lege se refera la: obiectul contractului de reasigurare, constituirea Fondului de protejare a asiguratilor in caz de faliment al societatilor de asigurari si a Fondului de protejare a victimelor strazii in caz de accident de autovehicule, in care autorul a ramas neidentificat si autovehiculul este neasigurat, sanctiunile aplicabile in caz de incalcare a dispozitiilor legii s.a.

La data de 3 aprilie 2000 a fost adoptata Legea nr. 32 privind societatile de asigurare si supravegherea asigurarilor, care a inlocuit Legea nr. 47 / 16 iulie 1991. Aceasta lege reglementeaza, intr-o maniera cat mai apropiata de spiritul directivelor europene in domeniu: organizarea si functionarea societatilor comerciale de asigurare, de asigurare-reasigurare si de reasigurare, a societatilor mutuale, precum si a intermediarilor in asigurari, organizarea si functionarea Comisiei de Supraveghere a Asigurarilor, supravegherea asiguratorilor si reasiguratorilor care desfasoara activitatea in sau din Romania, supravegherea activitatii intermediarilor in asigurari si reasigurari, precum si a altor activitati in legatura cu acestea.

In Romania se pot constitui societati comerciale din domeniul asigurarilor, cu capital roman sau strain, autorizate in prealabil de catre Comisia de Supraveghere a Asigurarilor potrivit procedurilor reglementate. Activitatea de asigurare poate fi exercitata numai de:

Preview document

Conținut arhivă zip

- Bancile si Nevoia de Asigurare.doc

Te-ar putea interesa și

INTRODUCERE Experienţa internaţională oferă numeroase exemple cu privire la rolul deosebit de important pe care l-au avut serviciile în progresul...

INTRODUCERE În pragul secolului XXI, managementul planificat și conștient al relațiilor cu clienții devine din ce în ce mai des o problemă...

Introducere Actualitatea temei de cercetare este abordată pentru a prezenta o analiză cît mai detaliată a gestionării lichidităţii de către...

SISTEMUL BANCAR ROMÂNESC ACTUAL I.1. ROLUL SISTEMULUI BANCAR ÎN ECONOMIE Metamorfoza sistemului bancar românesc de la structura rigidă ce îl...

Argument Datorita rolului crucial pe care bancile il detin in cadrul sectorului financiar, aceasta lucrare se concentreaza in mod specific asupra...

Introducere De-a lungul timpului pentru economişti studiul banilor, instituțiilor bancare şi piețelor financiare a constituit unul dintre cele mai...

INTRODUCERE Termenul de management utilizat în exces astăzi pentru a explica o stare de spirit modernă este necesar pentru a induce celor aflaţi...

CAPITOLUL I ASPECTE GENERALE ALE SISTEMULUI BANCAR ROMĂNESC ŞI TIPURI DE SISTEME BANCARE Prin sistem bancar se înţelege totalitatea...