Cuprins

- Introducere 1

- 1. Reglementări privind supravegherea bancară în statele Uniunii Europene 2

- 1.1. Acordul Basel I 2

- 1.2. Acordul Basel II 3

- 1.3. Procesul Lamfalussy 5

- 2. Instituții și instrumente de supraveghere bancară în Uniunea Europeană 6

- 2.1. Instituții de supraveghere bancară 6

- 2.2. Sisteme de rating bancar 9

- 3. Supravegherea bancară în România 10

- Concluzii 15

- Bibliografie 16

Extras din referat

Introducere

Supravegherea bancară există de mai bine de 100 de ani sub diferite forme, mai ales în Statele Unite ale Americii şi Europa de Nord. În ultimii 15 – 20 ani ţările în curs de dezvoltare au conştientizat importanţa controlului bancar în sectorul financiar şi a economiei în general. Dacă reglementarea bancară se defineşte prin ansamblul de legi şi norme aplicabile băncilor în activitatea lor, activitatea de supraveghere bancară se referă la monitorizarea situaţiei financiare a instituţiilor bancare şi la verificarea modului cum sunt respectate şi aplicate reglementările bancare. Un sector bancar puternic controlat se caracterizează prin următoarele: limitarea concurenţei între puţinele bănci şi dominaţia unei singure bănci mari; nivel înalt al controlului statului asupra băncilor prin deţinerea unor cote în bănci; număr foarte limitat de produse financiare, precum şi un deosebit accent pus pe creditarea directă a ramurilor prioritare.

Când se iau măsuri îndreptate spre autonomia sau reglarea sectorului bancar se produc unele schimbări: mai multe bănci sunt licenţiate, şi pentru a majora concurenţa în sectorul bancar al economiei; băncile işi vor susţine singure capitalul, activând profitabil fără susţinere din partea statului, şi îşi vor gestiona rezonabil activele; treptat băncilor li se permite de sine stătător să stabilească dobânzile şi tarifele bancare sub influenţa concurenţei pe piaţa produselor bancare şi nu la deciziile Guvernului; băncile introduc noi tipuri de produse bancare pentru deservirea necesităţilor specifice economiei în dezvoltare.

1. Reglementări privind supravegherea bancară în statele Uniunii Europene

1.1. Acordul Basel I

Un organism cu rol decisiv în ceea ce privește reglementarea bancară la nivelul Uniunii Europene este Comitetului Basel pentru Supraveghere Bancară. Acest comitet a apărut în anul 1974 și are ca scop asigurarea unui sistem bancar stabil la nivel mondial.

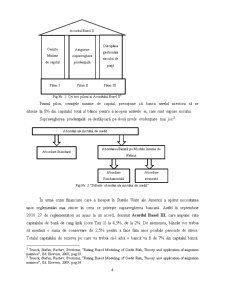

Acordul Basel I a fost lansat de Comitetul Basel în anul 1988 și a urmărit reglementarea cerințelor minime de capital a instituțiilor financiar bancare. Apariția acestui acord a avut la bază îngrijorarea guvernatorilor băncilor centrale cu privire la scăderea periculoasă a mărimii capitalurilor proprii ca urmare a intensificării concurenței în cadrul sistemelor bancare. Acordul Basel I este structurat pe trei piloni, și anume:

- Pilonul I – face referire la acoperirea cerințelor de capital minim. Se dorește realizarea acestui obiectiv prin metodologie si regulamente specifice pentru risc de credit și risc operațional. De asemenea, tot în cadrul acestui pilon, se stabilește și modul cum va fi evaluat capitalul propiu în urma clasificării riscurilor în trei categorii: risc de piață, risc de credit. Riscul de piață este definit ca riscul de a înregistra pierderi atât din poziţiile bilanţiere cât şi din cele extrabilanţiere datorită evoluţiilor preţurilor activelor.

- Pilonul II – face referire la asigurarea supravegherii prudențiale. Supravegherea prudențială implică crearea unui set de proceduri interne pentru fiecare instituție financiar bancară prin care acestea să se poată evalua într-un mod adecvat și consistent fondurile proprii corespunzătoare profilului de risc.

- Pilonul III – face referire la riscul de piață, mai specific la asigurarea disciplinii de gestionare a riscului de piață. În cadrul acestui pilon Comitetul Basel urmărește promovarea transparenței prin impunerea comunicării de către instituțiile bancare a unor informații exacte și detaliate în ceea ce privește gestionareea riscurilor. Informațiile care trebuie publicate în mod obligatoriu sunt legate de operațiuni organizatorice, strategice si metodologice din domeniul financiar, cum ar fi structura și valoarea totală a fondurilor proprii și metodologii contabile de gestiune a activelor, pasivelor, provizioanelor, sau informații referitoare la riscurile de credit și informații despre riscul operațional (evenimente posibil generatoare de pierderi).

Sistemul bancar a cunoscut o cunoscut o continuă dezvoltare din 1988 la fel ca și metodologiile de calcul a riscului, piețele financiare și metodele de supervizare ceea ce a dus în discuție în 1999 înlocuirea Acordului Basel I cu un nou acord. Acest nou acord trebuia să corespundă realităților din sistemul bancar de la acea vreme.

Preview document

Conținut arhivă zip

- Supraveghere Bancara in Uniunea Europeana.docx

Alții au mai descărcat și

Supravegherea Bancară în Uniunea Europeană Cap.1 Concepte generale privind supravegherea bancara Situaţia economicâ a unei ţari, precum şi...

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Introducere În era informației precizia mesajului este elementul definitoriu al valorii lui pe lângă celelalte aspecte legate de momentul în care...

INTRODUCERE În perioada de după 1990, sistemul bancar românesc a cunoscut transformări esenţiale în toate aspectele sale semnificative – tipurile...

1.Supravegherea bancară în Uniunea Europeană 1.1 Supravegherea bancară: generalităţi, concept şi obiective Supravegherea prudenţială bancară...

CAPITOLUL I SUPERVIZAREA BANCARĂ: CONCEPT ŞI INSTRUMENTE 1.1 Generalităţi, concept şi obiective privind supravegherea bancară în UE Potrivit...

Supravegherea Bancară în Uniunea Europeană Cap.1 Concepte generale privind supravegherea bancara Situaţia economicâ a unei ţari, precum şi...

1. Supravegherea bancară 1.1. Supravegherea bancară – concept și obiective Supravegherea bancară reprezintă totalitatea proceselor prin care una...

Capitolul 1. Supravegherea bancara – notiune si necesitate Băncile joacă un rol central în economie. Ele păstrează economiile populaţiei, oferă...

CAPITOLUL I: BANCA NATIONALA A ROMÂNIEI ROL SI FUNCTII Banca Nationala a României este o institutie bancara cu personalitate juridica, care...