Extras din referat

Asigurările constituie relaţii economice, în formă bănească, stabilite pe baze obligatorii sau contractuale, generate de transferul unor riscuri pure între asiguraţi şi asigurători şi prin care se constituie şi se utilizează, pe baze mutuale, fonduri băneşti specifice (de asigurare).

Plecând de la această definiţie se pot elabora altele, pentru fiecare ramură de asigurare (bunuri, persoane, răspundere civilă) cu precizarea unor elemente specifice fiecărei ramuri în parte.

Astfel, în cazul asigurărilor de bunuri, definiţia va avea în vedere protecţia oferită patrimoniului persoanelor fizice şi juridice, fondul de asigurare fiind folosit pentru reconstituirea acestuia în cazul producerii riscurilor specifice. In definirea asigurărilor de persoane, elementul caracteristic este protecţia persoanelor fizice contra evenimentelor (riscurilor) care le pot afecta integritatea corporală sau viaţa. O definiţie a asigurărilor de răspundere civilă va reliefa elementul specific de protecţie - acoperirea obligaţiilor derivate din răspunderea civilă a asiguraţilor faţă de terţi - precum şi faptul că relaţiile de asigurare pot avea atât caracter contractual, cât şi obligatoriu.

Una dintre clasificarile traditionale ale asigurărilor, aşa cum apare ca în literatura de specialitate din specialitate din ţara noastră are în vedere cinci criterii de clasificare şi anume:

1) domeniul (ramura) de asigurare, conform căruia asigurările se grupează în:

a. asigurări de bunuri;

b. asigurări de persoane

- asigurări de viaţă

- asigurări de deces (asigurări de accidente)

- alte asigurări de persoane

c. asigurări de răspundere civilă;

2) forma juridică de realizare a asigurărilor, criterii după care asigurările se clasifică în:

a. asigurări obligatorii (denumite impropriu în legislaţia de dinainte de 1990 „asigurări prin efectul legii", termen invocat însă şi în prezent în unele lucrări - a se vedea fig. nr. 2.1.);

b. asigurări facultative (contractuale);

3) riscurile cuprinse în asigurare, distingându-se după acest criteriu:

a. asigurări împotriva incendiului, trăsnetului, exploziei, mişcărilor seismice etc., caracteristice anumitor bunuri;

b. asigurări contra grindinii, furtunii, uraganului, ploilor torenţiale, inundaţiilor, prăbuşirii sau alunecărilor de teren etc., în cazul culturilor agricole şi rodului viilor;

c. asigurări pentru boli, epizootii şi accidente, în cazul animalelor;

d. asigurări contra avariilor şi altor riscuri specifice mijloacelor de transport şi mărfurilor transportate de acestea în traficul intern şi internaţional;

e. asigurări împotriva unor evenimente ce apar în viaţa oamenilor - deces, boli, accidente - în cazul asigurărilor de persoane;

f. asigurări contra prejudiciilor cauzate de terţe persoane (răspundere civilă);

4) sfera de cuprindere în profil teritorial, criteriu după care asigurările se grupează în:

a. asigurări interne;

b. asigurări externe;

5) natura raporturilor stabilite între asigurător şi asigurat, în funcţie de care se disting:

a. asigurări directe;

b. reasigurări (asigurări indirecte).

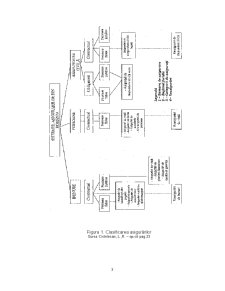

Reprezentări grafice sintetice ale acestor clasificări au apărut în unele volume de specialitate editate după anul 1990. în una dintre acestea sunt luate în considerare obiectul, forma de realizare şi categoriile de asiguraţi (fig. nr. 2.1.). O altă reprezentare schematică mai completă şi mai bine structurată este redată în fig. nr. 2.2.

Pe lângă acestea, în unele lucrări consacrate asigurărilor1 au fost menţionate şi alte criterii de clasificare:

• în funcţie de locul unde se produc riscurile asigurate, pot fi deosebite asigurări terestre, asigurări maritime şi asigurări aeriene (de aviaţie);

după natura interesului pecuniar din asigurare, poate fi vorba de: asigurarea averii (contra furtului, incendiului etc.); asigurarea împotriva falimentului în afaceri; asigurarea responsabilităţii (răspunderii);

• în funcţie de volumul obiectelor asigurate, se pot distinge: asigurări individuale (de exemplu, pentru o casă); asigurări colective (de exemplu, pentru bunurile dintr-o locuinţă); asigurări complete (de exemplu, pentru toate bunurile transportate sau depozitate într-o anumită persoană).

Sursa: Cistelecan, L., Cistelecan, R. - op. cit, p. 23

Se consideră oportună - atât din raţiuni teoretice, cât şi practice - introducerea altor criterii de clasificare, invocate pe plan internaţional.

Preview document

Conținut arhivă zip

- Tipuri de Asigurari.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Asigurarile constituie o ramura de activitate, un sector al serviciilor cu multiple valente. Dincolo de rolul fundamental al acestora...

INTRODUCERE Decizia de a alege drept temă a lucrării de diplomă „Asigurarea de viață” nu a fost luată din dorinţa de a realiza o informare asupra...

PRIME IN ASIGURARI DE DECESE 1. INTRODUCERE: Cele mai vechi forme ale asigurarii de viata sunt indemnizatiile de deces, acordate in vederea...

Introducere Pericolele la care omul este supus sunt multiple şi variate, cauzate de forţele naturii, de folosirea tehnicii sau de anumiţi factori...

1. Ce înseamna asigurarea de viata ? Asigurarea de viata este un mijloc de protectie financiara a unui individ si a familiei sale. Ca mijloc de...

DESPRE ASIGURARILE DE ACCIDENTE - De ce si cand avem nevoie de o asigurare de accidente – Acest tip de asigurare este recomandat in primul rand...

Continutul asigurarii de raspundere fata de terti Raspunderea civila se refera la faptul ca , în toate împrejurarile orice persoana raspunde...

1.Caracteristici ale asigurarii de raspundere fata de terti 1.1 Conceptul de asigurare de raspundere fata de terti Asigurarea de raspundere fata...