Cuprins

- Cuprins

- 1.Introducere pag 3

- 2.Identificarea costurilor pag 4

- Bilanţ contabil pag 4

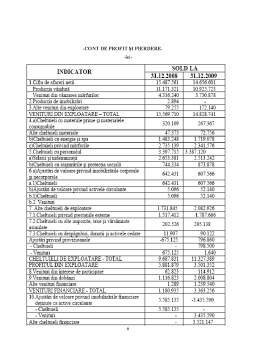

- Cont de profit şi pierdere pag 6

- Evaluarea situaţiei financiare în anii 2007-2009 pag 8

- Costuri ascunse pag 9

- 3.Căi de raţionalizare a costurilor pag 10

- 4.Bibliografie pag 11

Extras din referat

Societatea comercială Mercur s-a constituit ca societate pe acţiuni în anul 1991 prin preluarea pasivului şi activului ICS Magazin Universal Mercur, în baza deciziei 147/1990 a Prefecturii Dolj. SC Mercur SA este organizată şi îşi desfăşoară activitatea în conformitate cu prevederile Legii 31/1990R (cu modificările ulterioare).

Activitatea principală desfăşurată de S.C. Mercur S.A. o reprezintă comerţ cu amănuntul în magazine nespecializate (C.A.E.N. – G/GA/52/521) – comerţ cu amănuntul în magazine nespecializate, cu vânzare predominantă de produse nealimentare (C.A.E.N. - 5212).

Activitatea de bază a societăţii o constituie comercializarea cu amănuntul a mărfurilor nealimentare prin raioanele proprii, închirierea spaţiilor comerciale şi servicii de alimentaţie publică prin Restaurantul Mercur.

2.Identificarea costurilor

-BILANŢ CONTABIL - -lei-

Conform datelor din tabel, activitatea desfăşurată în cursul anului 2009 a determinat următoarele modificări în situaţia patrimonială:

1.Valoarea activelor imobilizate a crescut pe seama achiziţiei activului din str. Brestei nr. 185 în luna decembrie şi a anulãrii unei pãrţi din ajustãrile de deprecieri pentru imoilizãrile financiare, concomitent cu vânzarea unor titluri de portofoliu.

2.Valoarea activelor circulante a crescut pe seama menţinerii disponibilului bănesc ca efect al realizării profitului din exploatarea activelor şi pe seama creşterii creanţelor asupra bugetului statului (TVA de recuperat).

3.Au crescut capitalurile proprii pe seama creşterii profitului net al anului 2009(acesta fiind mai mare decât profitul net obţinut în anul 2008).

Preview document

Conținut arhivă zip

- Analiza Costurilor la Intreprinderea SC Mercur SA.doc

Alții au mai descărcat și

Intre iunie 2005 si ianuarie 2006 in 13 state membre UE si in cele doua tari candidate – Romania si Bulgaria – s-a desfasurat o ancheta (Factorii...

I Obiectul de studiu al merceologiei Merceologia este o disciplina cu caracter economic al carei obiect îl constituie studierea proprietatilor...

A: Politica comerciala comuna Aceasta este denumirea generica pentru ansamblul de masuri, instrumente, politici aplicate în domeniul comercial...

Introducere Comerţul a reprezentat, încă de la începuturile societăţii umane, o activitate importantă pentru supravieţuirea şi dezvoltarea...