Extras din referat

I. Introducere

Întreprinderea a cărei analiză asupra costurilor va fi prezentată în acest proiect este “SC ROZONVET SRL”. Aceasta îşi are sediul social în localitatea Băleşti, judeţul Vrancea. Societatea s-a înregistarat la data de 23.07.2003, cu codul de înregistrare fiscal 15617129, iar numărul de înmatriculare în registrul comerţului fiind J39/499/2003.

Capitalul social subscris vărsat al firmei este de 200 RON. Obiectul de activitatea al firmei este prestarea de servicii veterinare, având codul CAEN (rev. 2 2009) 7500 “Activităţi veterinare”.

Societatea ROZONVET SRL se încadrează în tipul de întreprindere mică, cu un număr de doar 2 angajaţi. Societatea supusă analizei nu prezintă alte sucursale sau filiale, ea având doar o singură unitate.

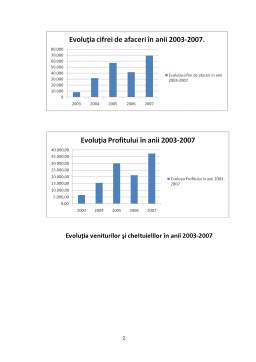

Conform datelor financiare ale firmei, cifra de afaceri în anul 2006 (respectiv 57.103,00 RON), a scăzut cu 28% faţă de cifra de afaceri din 2005 (41.536,00 RON), însă în anul 2007, cifra de afaceri a crescut cu 66,57% atingând pragul de 69.196,00 RON.

Un alt indicator financiar al firmei este profitul net. Profitul net în anul 2006 (respectiv 21.262,00 RON), a scăzut cu 29% faţă de anul 2005, când profitul era de 30.032,00, iar în anul 2007, acesta a crescut cu 76%, ajungând până la pragul de 37.411,00 RON.

Despre veniturile şi cheltuielile întreprinderii pot spune că în anul 2006, acestea au fost supuse unor reduceri comparativ cu anul 2005, iar în anul 2007 ele au fost supuse unor creşteri.

Pentru a interpreta mai bine cifra de afaceri, profitul, veniturile şi cheltuielile firmei mă voi ajuta de următoarele diagrame:

Evoluţia veniturilor şi cheltuielilor în anii 2003-2007

II. Identificarea costurilor

2.1 Elemente teoretice privind costurile

Noţiunea de cost, care în general exprimă cheltuielile efectuate pentru realizarea uni bun, executarea de lucrări şi prestări de servicii, are în general o sferă largă de utilizare. Se foloseşte pentru a desemna costul producţiei, costul învăţământului, costul cecetării ştiinţifice, costul ecologic etc.

Costul reprezintă efortul întreprinderii concretizat în consumul de materii prime, materiale, combustibil, energie, maşini, utilaje, instalaţii, salarii, dobânzi, penalizări, chirii, impozite şi taxe, ajutor de şomaj, CAS, cheltuieli pentru prevenirea şi înlăturarea poluării. Costul reprezintă o parte a preţului de vanzare al bunului sau serviciului pe care agentul economic o recuperează odată cu vânzarea mărfurilor sau serviciilor prestate.

Din definiţie rezultă legătura dintre cost şi consumul de factori de producţie în vederea realizării şi desfacerii de bunuri materiale, de executarea de lucrări şi prestarea de servicii. La baza costului stau atât consumurile de muncă vie şi materializată, îmbrăcând forma cheltuielilor de producţie şi de desfacere suportate de către unitate.

Printre criteriile cele mai utilizate de clasificare a costurilor, enumerăm:

1. După conţinutul şi natura economică a tipului de cost calculat, distingem:

a) costuri complete sau integrale

b) costuri parţiale sau proporţionale

Preview document

Conținut arhivă zip

- Analiza Costurilor si Modalitati de Reducere a Acestora.doc

Te-ar putea interesa și

Desfăşurarea fără întrerupere a activităţii economice a interprinderii impune un consum în mod continuu de factori de producţie. În condiţiile de...

1. Sarcini principale ale studiului costurilor in conditiile actuale Ţinând seama de importanţa majoră a problemei costurilor de producţie pentru...

Relatia dintre logistica si functia de tehnologie a informatiei INTRODUCERE Managerul de logistică trebuie să se ocupe în mod special cu două...

CAPITOLUL 1. FUNDAMENTE TEORETICE ALE COMPORTAMENTULUI PRODUCĂTORULUI Obiectivele fundamentale ale producătorului dirijează comportamentul...

1. Sumar Motto : A manca diferit este intotdeauna ceea ce cautam cand impingem usa unui restaurant... O conjunctura acceptabila, o reala...

INTRODUCERE Lucrarea de fata își propune să prezinte principalele aspecte teoretice și practice legate de analiza cheltuielilor și implicit a...

Scurt istoric și descriere narativă a activității întreprinderii Infiintata in anul 1970, SC.Avi Seb Impex SRL.este situata in Baia Mare, judetul...