Extras din referat

Cadrul general fiscal si contabil privind accizele din Romania

A. Cadrul general

Accizele reprezinta taxe speciale de consum care se datoreaza bugetului de stat pentru produse provenite atat din import, cat si din productia interna. Enumerarea prezentata de Codul Fiscal are in vedere urmatoarele categorii: bere, vinuri, bauturi fermentate(altele decat bere si vin), produsele intermediare, alcool etilic, tutun prelucrat, produse energetice si energie electrica.

Accizarea produselor se realizeaza de regula la bunurile considerate de lux si la bunurile care sunt realizate din resurse naturale care au un caracter limitat. Exigibilitatea accizelor se realizeaza in urmatoarele situatii: in momentul eliberarii acestor produse catre consum, in momentul in care se constata pierderi si in momentul in care se constata minusuri la cantitatile produselor accizabile din diverse motive. Codul Fiscal enumera situatiile in care un agent economic trebuie sa considere toate aceste situatii: eliberare spre consum, pierderi, minusuri gestionare, import, dar si situatiile in care nu se considera aceste activitati.

B. Accizarea produselor la bauturi si alcool etilic

In categoria acestor produse accizabile sunt cuprinse urmatoarele categorii de produse: bere, vinuri, bauturi fermentate(altele decat bere si vin), produse intermediare si alcool etilic. Nivelul acestor accize este stabilit de catre cadrul fiscal national in functie de caracteristicile fiecarei categorii de bauturi: unuitatea de masura a produsului(grade plato, produs natural, alcool pur, etc).

B1. Accizele pentru bere

Accizarea acestui produs se realizeaza pentru tipurile de bere care au o concentratie alcoolica mai mare de 0,5% in volum. De asemenea, producatorii independenti care realizeaza o productie care nu depaseste 200.000 hl/an, aceasta va fi accizata printr-un regim special de accizare redus.

Societatile care beneficiaza de un nivel redus al accizelor agentii economici care indeplinesc in mod cumulative urmatoarele conditii:

a. sunt operatori economici producatori;

b. utilizeaza instalatii fizice distincte de cele ale altor fabrici;

c. folosesc spatii de productie diferite de cele ale unui alt operator economic producator de bere;

d. nu functioneaza sub licenta unui alt producator economic de bere.

Din punct de vedere modului de declarare a accizelor, fiecare antrepozitar autorizat ca producator de bere are obligatia de a depune la autoritatea fiscala competenta, pana la data de 15 ianuarie a fiecarui an, o declaratie pe propria raspundere privind capacitatile de productie pe care le detine in vederea realizarii productiei de bere.

Relatia de calcul a accizelor in cazul produselor din bere este urmatoarea:

A = C * K * R * Q

In care:

A = acciza;

K = acciza unitara, in functie de capacitatea de productie anuala;

R = cursul valutar de schimb dintre euro/leu;

C = numarul de grade plato;

Q = cantitatea in hectolitri.

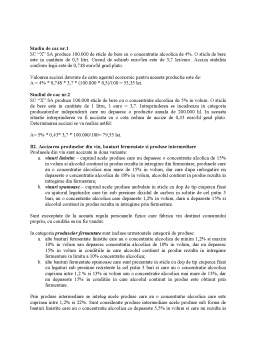

Studiu de caz nr.1

SC “X” SA produce 100.000 de sticle de bere cu o concentratie alcoolica de 4%. O sticla de bere este in cantitate de 0,5 litri. Cursul de schimb euro/leu este de 3,7 lei/euro. Acciza stabilita conform legii este de 0,748 euro/hl grad plato.

Valoarea accizei datorate de catre agentul economic pentru aceasta productie este de:

A = 4% * 0,748 * 3,7 * (100.000 * 0,5)/100 = 55,35 lei.

Studiul de caz nr.2

SC “X” SA produce 100.000 sticle de bere cu o concentratie alcoolica de 5% in volum. O sticla de bere este in cantitate de 1 litru, 1 euro = 3,7. Intreprinderea se incadreaza in categoria producatorilor independenti care nu depasesc o productie anuala de 200.000 hl. In aceasta situatie intreprinderea va fi accizata cu o cota redusa de accize de 0,43 euro/hl grad plato. Determinarea accizei se va realize astfel:

A= 5% * 0,43* 3,7 * 100.000/100= 79,55 lei.

B2. Accizarea produselor din vin, bauturi fermentate si produse intermediare

Produsele din vin sunt accizate in doua variante:

a. vinuri linistite – cuprind acele produse care nu depasesc o concentratie alcolica de 15% in volum si alcoolul continut in produs rezulta in intregime din fermentare, produsele care au o concentratie alcoolica mai mare de 15% in volum, dar care dupa imbogatire nu depaseste o concentratie alcoolica de 18% in volum, alcoolul continut in produs rezulta in intregime din fermentare;

b. vinuri spumoase – cuprind acele produse ambulate in sticle cu dop de tip ciuperca fixat cu ajutorul legaturilor care tin sub presiune dixidul de carbon in solutie de cel putin 3 bari, au o concentratie alcoolica care depaseste 1,2% in volum, darn u depaseste 15% si alcoolul continut in produs rezulta in intregime prin fermentare.

Sunt execeptate de la aceasta regula persoanele fizice care fabrica vin destinat consumului propriu, cu conditia sa nu fie vandut.

In categoria produselor fermentate sunt incluse urmatoarele categorii de produse:

a. alte bauturi fermentate linistite care au o concentratie alcoolica de minim 1,2% si maxim 10% in volum sau depasesc concentratia alcoolica de 10% in volum, dar nu depasesc 15% in volum in conditiile in care alcoolul continut in produs rezulta in intregime fermentare in limita a 10% concentratie alcoolica;

b. alte bauturi fermentate spumoase care sunt prezentate in sticle cu dop de tip ciuperca fixat cu legaturi sub presiune rezistente la cel putin 3 bari si care au o concentratie alcoolica cuprinsa intre 1,2 % si 13% in volum sau o concentratie alcoolica mai mare de 13%, dar nu depaseste 15% in conditiie in care alcoolul continut in produs este obtinut prin fermentare.

Preview document

Conținut arhivă zip

- Accizele.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CUVÂNT ÎNAINTE Impozitele reprezinta o forma de prelevare a unei parti din veniturile sau averea persoanelor fizice si juridice la dispozitia...

Introducere În condiţiile complexe ale mecanismelor pieţei concurenţiale şi în legătură directă cu încercările statelor moderne de a utiliza...

INTRODUCERE Modificările importante aduse legislaţiei în domeniul fiscal, modificări determinate de constrângerile interne dar şi de necesitatea...

Introducere Politica fiscală evoluează şi se schimbă continuu, adoptîndu-se necesităţilor ivite la o anumită etapă, în funcţie de obiectivele...

PARTEA A I-A ANALIZĂ LEGISLATIVĂ În ceea ce privesc impozitele indirecte, și anume taxa pe valoare adăugată și accizele, țările membre din Uniunea...

ACCIZE 1. Rol si definitie Acciza este o taxă suportată de consumatori, fiind cea mai răspândită formă a impozitelor indirecte care se include în...

CAP. 1 Accize armonizate 1.1 Dispoziţii generale Sfera de aplicare Accizele armonizate sunt taxe speciale de consum care se datorează bugetului...

INTRODUCERE Taxele speciale de consumaţie sau accizele sunt aşezate asupra unor produse care se consuma în cantităţi mari şi care nu pot fi...