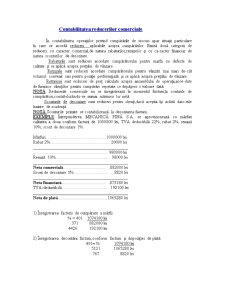

Extras din referat

În contabilitatea operaţiilor privind cumpărările de stocuri apar situaţii particulare în care se acordă reduceri aplicabile asupra cumpărărilor. Există două categorii de reduceri: cu caracter comercial,de natura rabaturilor,remizelor şi cu ca-racter financiar de natura sconturilor de decontare.

Rabaturile sunt reduceri acordate cumpărătorului pentru marfa cu defecte de calitate şi se aplică asupra preţului de vânzare.

Remizele sunt reduceri acordate cumpărătorului pentru vânzări mai mari de-cât volumul convenit sau pentru poziţie preferenţială şi se aplică asupra preţului de vânzare.

Risturnuri sunt reduceri de preţ calculate asupra ansamblului de operaţii,acor-date de furnizor clienţilor pentru cumpărări repetate ce depăşesc o valoare dată.

NOTĂ Reducerile comerciale nu se înregistrează în momentul facturii,la conturile de cumpărători,contabilizându-se numai mărimea lor netă.

Sconturile de decontare sunt reduceri pentru clienţi,dacă aceştia îşi achită dato-riile înainte de scadenţă.

NOTĂ Sconturile primite se contabilizează la decontarea facturii.

EXEMPLU Întreprinderea MECANICĂ FINĂ S.A. se aprovizionează cu mărfuri calitatea a doua conform facturii de 1000000 lei, TVA deductibilă 22%, rabat 2%, remiză 10%, scont de decontare 1%.

Mărfuri .1000000 lei

Rabat 2%. 20000 lei

___________________________________________

. 980000 lei

Remiză 10%. 98000 lei

___________________________________________

Neta comercială. .882000 lei

Scont de decontare 1%. .8820 lei

___________________________________________

Neta financiară. .873180 lei

TVA-deductibilă. 192100 lei

___________________________________________

Neta de plată.1065280 lei

1) Înregistrarea facturii de cumpărare a mărfii

% = 401 1074100 lei

371 882000 lei

4426 192100 lei

2) Înregistrarea decontării facturii,conform facturii şi dispoziţiei de plată

401= % 1074100 lei

5121 1065280 lei

767 8820 lei

Uzura se poate include în cost integral şi dintr-o dată, cu ocazia dării în folosinţă a obiectelor de inventar (metoda integrală) sau se poate include treptat,într-o perioadă de cel mult 3 ani (metoda pe baza cotelor medii). Chiar dacă se aplică metoda integrală, respectiv înregistrarea la darea în folosinţă a întregii uzuri pe costuri, obiectele de inventar aflate în uz rămân evidenţiate în contabilitatea analitică.

Bunurile asimilate obiectelor de inventar sunt: echipamentul de protecţie, echi-pamentul de lucru,îmbrăcăminte specială,scule,instrumente,mecanisme,dispozitive, aparate de măsură,verificatoare cu destinaţie specială,modele,ştanţe,matriţe şi alte obiecte

asimilate.

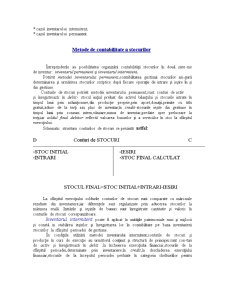

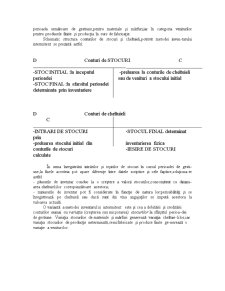

Datorită marii diversităţi ca şi "matamorfozei" economice sub impactul căreia afectează agentul economic,în organizarea evidenţei mijloacelor circulante materiale, alături de contabilitatea sintetică s-a dezvoltat în paralel şi în deplină corelaţie cu con-tabilitatea sintetică de blocare şi control operaţional şi cu contabilitatea analitică a sto-curilor capabilă să furnizeze cele mai diverse informaţii despre gestionarea şi consu-marea acestora. De aceea numele clasei trei "Conturi de stocuri şi producţie în curs" nu trebuie să conducă la concluzia că urmăresc numai stocurile (deci existenţele la un moment dat),ci şi elementele din care se deduc conform "formulei balanţiere", adică:

STOCUL = STOCUL + INTRĂRI - IEŞIRI

FINAL INIŢIAL

În fapt,chiar şi din această relaţie,se poate spune că stocul,la momentul dorit, rezultă ca o consecinţă a urmăririi sistematice şi distincte,pe de o parte a intrărilor,iar pe de altă parte a ieşirilor,chiar dacă practica de blocare sintetică în conturi mai prevede şi alte posibilităţi. Legea contabilităţii prevede că orice operaţie patrimonială, chiar şi în masa foarte diversă a mijloacelor circulante materiale,se consemnează în momentul efectuarii ei intr-un inscris care sta la baza inregistrarii contabile, dobandind astfel calitatea de document justificativ.

Înregistrarea în contabilitate-stipulează legea contabilităţii-a bunurilor mobile şi imobile se face la valoarea de achiziţie,de producţie sau la valoarea de piaţă,după caz.

Deşi,din documentele justificative preţurile de evaluare a intrărilor sau ieşirilor de materii şi asimilate lor par şi chiar sunt cunoscute,elementele lor componente trebuie tratate diferenţiat de la o categorie la alta.

Astfel cantitatea de materii şi obiecte de inventar,intrate în urma proceselor de aprovizionare sunt evaluate la preţul de cumpărare sau de facturare. Dacă însă ele se procură din import atunci preţul de facturare se suplimentează şi cu importul pe cir-culaţia mărfurilor sau alte taxe asimilate.

Dar,pentru acest proces se mai efectuează şi o serie de cheltuieli specifice de transport-aprovizionare (inclusiv posibilităţi de perisabilitate pe timpul transportului, taxe vamale, comisioane) care trebuie şi ele calculate şi urmărite separat pentru ca îm-preună cu preţul de cumpărare să permită ajungerea la "preţul de aprovizionare" (preţul total efectiv).

Preview document

Conținut arhivă zip

- Activitatea de Cumparare si Stoare.doc

Te-ar putea interesa și

Introducere În ultimii 10 ani, o dată cu democratizarea societăţii româneşti, domeniul relaţiilor publice a cunoscut o dezvoltare spectaculoasă:...

CAPITOLUL I : Caracterizarea firmei FirstBike Romania 1.1.Sediu, obiect de activitate , capital social SC Sportmax SRL reprezinta societatea...

Cap.1 Caracterizarea firmei 1.1. Date de identificare a firmei Societatea comerciala SAFERO isi desfasoara activitatea in cadrul pietei...

1.1 Date de identificare a grupului de firme Gabi’s & Pappa Reale Grupul de firme Gabi’s & Pappa Reale a luat naştere în 1991. Firma a pornit doar...

Capitolul 1. Prezentarea firmei 1.1 Date de indentificare Denumire, localizare S.C. PRODLACTA S.A. Sediu social : Brașov, Strada Ecaterina...

1.1. Piaţa de capital Conform cu clasificarea anglo-saxonă, acceptată de majoritatea specialiştilor, piaţa financiară este structurată în piaţă...

1. Caracterizarea firmei 1.1. Date de identificare Firma se numeşte Mike International şi are sediul în Iaşi în cartierul Tătăraşi. Forma...

Cap. 1. PREZENTAREA FIRMEI SC QUADRANT AMDROQ BEVERAGES SRL - PEPSICO 1.1. Date de identificare Quadrant Amroq Beverages are sediul in Bucuresti,...