Cuprins

- Indicatori de potential 2

- Indicatori de rezultat 4

- Indicatori de eficienta 6

- Indicatori de echilibru financiar 8

- Analiza cifrei de afaceri prin metoda abaterilor 10

Extras din referat

DIAGNOSTIC GLOBAL STRATEGIC AL INTREPRINDERII

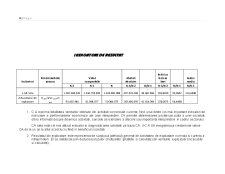

INDICATORI DE POTENTIAL

Indicatori Model simbolic

propus Valori comparabile Abateri absolute Indici cu baza in lant Indice

mediu

N-2 N-1 N N-1/N-2 N/N-1 N-1/N-2 N/N-1 N/N-1

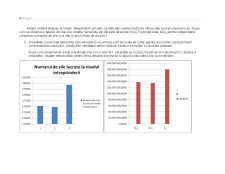

1.Numarul total de zile

lucrate la nivelul intreprinderii Nrtot zile=NS*

Nrmediu zile lucrate

de un salariat intr-un an 276.075 275.880 279.720 -195 3.840 99,9294 101,3919 100,6580

2. Creante 138.016.778 134.788.129 179.505.435 -3.228.649 44.717.306 97,6607 133,1760 114,0441

1. Timpul total de lucru al personalului dimensionează nivelul resurselor de muncă pentru o perioadă de gestiune. Principalele obiective ale analizei utilizării timpului de lucru se referă la: aprecierea disponibilului de resurse umane; folosirea deplină şi raţională a timpului de lucru; identificarea cauzelor care determină neutilizarea timpului de lucru; estimarea efectelor neutilizării timpului de lucru; fundamentarea măsurilor şi acţiunilor pentru diminuarea şi eliminarea pierderilor de timp.

Pentru analiza timpului la nivelul intreprinderii am ales ca indicator numarul total de zile lucrate pe parcursul unui an. Dupa cum se observa in tabelul de mai sus variatia numarului de zile este destul de mica. Favorabil este, insa, pentru intreprindere cresterea numarului de zile cu 4 zile in anul N fata de anul N-1.

2. Creantele comerciale reprezinta sumele banesti ce urmeaza a fi incasate de catre agentul economic, reprezentand contravaloarea marfurilor, produselor semifabricatelor vandute si/sau a serviciilor si lucrarilor prestate.

Dupa cum observam in analiza realizata mai sus in anul N-1 creantele au scazut, insa in anul N observam o crestere a creantelor, situatie nefavorabila pentru firma deoarece acest lucru dupa la blocarea unor sume de bani.

INDICATORI DE REZULTAT

Indicatori Model simbolic

propus Valori

comparabile Abateri absolute Indici cu baza in lant Indice

mediu

N-2 N-1 N N-1/N-2 N/N-1 N-1/N-2 N/N-1 N/N-1

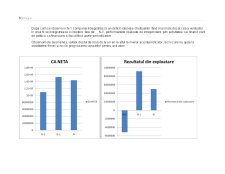

1.CA neta 1.097.482.545 1.534.752.992 1.442.065.098 437.270.448 -92.687.894 139,8430 93,9607 114,6288

2.Rezultatul din

exploatare R expl=Ven expl-ch expl -51.497.481 91.998.977 50.084.973 143.496.459 -41.914.004 -178,6475 54,4408 -

1. C A exprima totalitatea veniturilor obtinute din activitati comerciale curente, fiind unul dintre cei mai important indicatori de masurare a performantelor economice ale unei intreprinderi. CA permite determinarea pozitiei pe piata a unei societati, ofera informatii despre dinamica activitatii, sansele de extindere a afacerii sau importanta intreprinderii in cadrul sectorului.

CA neta este cel mai utilizat indicator in diagnosticarea activitatii pe baza CA. SC A SA inregistreaza cresterii ale valorii CA de la un an la altul acest lucru fiind in beneficiul societatii.

2. Rezultatul din exploatare este reprezentat de surplusul (deficitul) generat de activitatea de exploatare normala si curenta a intreprinderii. El se stabileste prin deducerea tuturor cheltuielilor (platibile si calculate) din veniturile exploatarii (incasabile si calculate).

Preview document

Conținut arhivă zip

- Analiza Economico-Financiara.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...