Extras din referat

Introducere

Întreprinderea reprezintă o entitate socio-economică de sine stătătoare, cu o structură proprie – delimitată în timp și spațiu, astfel încât partenerii săi sunt considerați că fac parte din interiorul său. Pentru a fi viabilă și pentru a putea desfășura o activitate continuă în mediul ei instituțional, entiatea intră în relații de intercondiționare cu factorii existenți în mediul ei ambiant, fiind susținută în demersul economic de clienți, furnizori, forță de muncă, bănci, instituții guvernamentale și bugetare etc., cu intenția declarată să demonstreze că este capabilă să desfășoare o activitate eficientă .

Analizei statistico – economice îi revine sarcina, ca prin metodele, procedeele și tehnicile pe care le utilizează, să concure la descoperirea mecanismelor factoriale, a intimităților cauzale ale fenomenelor cercetate și pe aceasta bază să permită diagnosticarea stării acestora în scopul fundamentării acțiunilor de reglare și funcționare stabilă și eficientă a întreprinderii în sistemul economiei de piață. În întregul ei conținut, analiza îmbină armonios teoria abstractă cu realitatea fenemonelor studiate și furnizează informații multiple asupra activității economico-financiare la nivel mirco și macroeconomic.

I. Prezenatrea agentului economic

- denumire : TERQUA S.R.L.

- cod unic de identificare : RO 12788922

- număr de înregistrare la Registrul Comerțului : J29/258/2000

- cod CAEN : 2511 Fabricarea de construcții metalice și părți componente ale structurilor metalice

- dată înregistrare : 17.03.2000

- adresă : strada Pompelor, nr.3, Ploiești, Prahova

- număr de telefon : 0244-597785

- număr de fax : 0244-597783

II. Analiza resurselor umane

Omul continuă să fie, cel puţin deocamdată, factorul indispensabil al activităţii unei întreprinderi şi, din acest punct de vedere, principala grijă a managerului este aceea de a-şi asigura forţa de muncă de calitate de care are nevoie în vederea atingerii obiectivelor pe care şi le-a propus.

a) Principalii indicatori care caracterizează intensitatea mișcării forței de muncă sunt:

- Coeficientul intrărilor (Ki), care reflectă intensitatea intrărilor de personal și se determină ca raport între numărul celor care s-au angajat în cursul perioadei (I) și numărul mediu de personal (N) :

- Coeficientul plecărilor (Ke), care se calculează ca raport între numărul celor plecați din întreprindere în cursul perioadei (E) și numărul mediu de personal (N) și evidențiează întensitatea plecărilor :

- Coeficientul mișcării totale sau generale (Kt), care se calculează ca raport între totalul intrărilor (I) și plecărilor (E) și numărul mediu de personal sau ca sumă a coeficientului intrărilor și plecărilor :

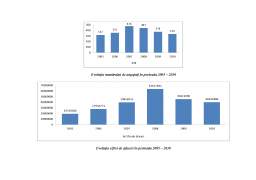

Pe baza informațiilor preluate și prelucrate din situațiile financiare ale societății comerciale Terqua S.R.L. valorile coeficienților prezentați sunt :

Indicatori Simbol 2005 2006 2007 2008 2009 2010

Număr mediu de personal (nr. persoane) N 317 357 476 443 374 334

Numărul celor care s-au angajat în cursul perioadei (nr. persoane) I 13 98 10 12 7 4

Numărul celor plecați din întreprindere în cursul perioadei (nr. persoane) E 27 21 43 81 47 32

Totalul intrărilor și plecărilor I+E 40 119 53 93 54 36

Coeficientul intrărilor (%) Ki 4,10 27,45 2,10 2,71 1,87 1,20

Coeficientul plecărilor (%) Ke 8,52 5,88 9,03 18,28 12,57 9,58

Coeficientul mișcării totale (%) Kt 12,62 33,33 11,13 20,99 14,44 10,78

Calculul intensității mișcării forței de muncă în perioada 2005 - 2010

O rată a acestor coeficenți de până la 25% este considerată normală în majoritatea organizațiilor, dar peste 25% semnalează probleme în ceea ce privește gestionarea resurselor umane. În funcție de sectorul în care activează compania, dar și de starea economiei din zona respectivă, fluctuația personalului poate să ajungă chiar și la 80% în unele întreprinderi.

Preview document

Conținut arhivă zip

- Analiza Financiara a unui Agent Economic.docx

Alții au mai descărcat și

INTRODUCERE Contabilitatea reprezintă un complex de cunoştinţe, la dezvoltarea căreia au contribuit un număr mare de gânditori şi practicieni...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Aparitia creditului este strâns legata de dezvoltarea productiei si circulatiei marfurilor; evolutia acestor fenomene a impus...

INTRODUCERE Analiza situaţiei financiare şi a rentabilităţii utilizează toate sursele de informaţii de natură să reliefeze toate catacteristicile...

INTRODUCERE „Deosebirea efectiva între o banca si toate celelalte afaceri consta în aceea ca o banca nu se înfiinteaza decît daca va obtine si...

INTRODUCERE Actualitatea temei de cercetare. Riscul este o componenta fireasca a vieții economico-sociale, care are la origine cauze multiple și...

CAPITOLUL 1 Planul de afaceri-rol și importanță 1.1 Definirea planului de afacere Planificarea de afaceri este procesul repetitiv de...

CAPITOLUL I Planul de afaceri – rol și importanță 1.1 Definirea planului de afacere Planul de afaceri este documentul construit pentru a...

I. Planul de afaceri – rol şi importanţă „Scrierea unui plan de afaceri te forţează să gândeşti disciplinat, dacă depui un efort cinstit din punct...

Introducere Cea mai complexa industrie din lume care reflecta întreaga societate, turismul, dobândeste valente majore în promovarea si...