Cuprins

- CAPITOLUL I Definiţii şi concepte privind falimentul ..1

- CAPITOLUL II Analiza statica a riscului de faliment pe baza bilantului patrimonial ..5

- CAPITOLUL III Analiza functionala a riscului de faliment .. 12

Extras din referat

CAPITOLUL I

Definiţii şi concepte privind falimentul

Desfăşurarea unei activităţi viabile care să asigure perenitatea întreprinderii este o condiţie esenţială ce implică multe eforturi şi totodată o atenţie permanentă asupra evoluţiei mediului intern şi extern specifice domeniului de activitate.

Falimentul este ultima etapă în existenţa economică a unei întreprinderi. În literatura de specialitate, deseori termenul de eşec este considerat echivalentul celui de faliment.

În teoria economică eşecul este interpretat în mod diferit, în funcţie de situaţia cu care se confruntă societatea comercială.

Se poate fi privit ca:

Eşec economic, considerat atunci când veniturile nu sunt suficient de mari încât să acopere costurile totale;

Eşec al întreprinderii, întâlnit în cazul în care întreprinderea şi-a încetat activitatea, generând o pierdere pentru creditori;

Insolvabilitate în faliment este acea stare a societăţii în care valoarea de realizare pe piaţă a activelor este inferioară valorii datoriilor, deseori declarându-se falimentul firmei;

Insolvabilitate tehnică este o situaţie a întreprinderii în care obligaţiile curente nu pot fi onorate la scadenţă din lipsă de lichidităţi ;

Incapacitate de plată, considerată atunci când întreprinderea nu şi-a onorat toate obligaţiile contractuale prin care creditorii şi-au avansat fonduri sau bunuri (aici pot incluse societăţile aflate în insolvabilitate tehnică şi cele în faliment);

Faliment juridic, apreciat ca fiind atunci când: societatea se află în eşec conform criteriilor stabilite de legislaţia naţională cu privire la faliment; societatea a fost declarată falită de către o instanţă judecătorească.

Este de reţinut faptul că falimentul este un proces care începe financiar şi se termină legal, în timp ce eşecul poate să nu aibă şi componentă juridică.

Dezechilibrul financiar constituie etapa premergătoare falimentului şi este efectul incapacităţii activelor curente lichide de a stinge obligaţiile curente existente în baza contractelor financiare.

Unii autori consideră falimentul ca fiind:

- Activul net negativ;

- Încetarea plăţilor către creditor/neplată creditorilor;

- Incapacitatea de achitare a creditelor;

- Neplata dividendelor pentru acţiuni preferenţiale.

Solvabilitatea reprezinta capacitatea intreprinderii de a face fata obligatiilor scadente care rezulta din angajamentele anterioare contractate , fie din operatii curente a caror realizare conditioneaza continuarea activitatii, fie din prelevari obligatorii.

Orice dereglare privind achitarea obligatiilor genereaza prejudicii si necesita o corectura urgenta. Totodata, echilibrul financiar este un imperativ absolut, adica nu poate fi omis sub nici o motivatie. In practica economica, se poate concepe ca o intreprindere care cunoaste o perioada mai dificila sa renunte provizoriu la unele obiective de crestere, obiective economice sau sociale. In schimb, ea nu poate renunta la asigurarea obiectivului de solvabilitate, care constituie conditia financiara de supravietuire .

Aprecierea capacitatii intreprinderii de a-si regla in termen obligatiile se apreciaza nuantat in functie de conditiile concrete economico-financiare in care-si desfasoara activitatea. Astfel, o intreprindere poate avea dificultati temporare sau ocazionale determinate, de exemplu, de neacoperirea in termen a unei creante importante sau a accelerarii platilor intr-o perioada de crestere rapida a activitatii. In acest caz, dificultatile de plata apar ca o expresie a unei neconcordante de moment care nu afecteaza imaginea firmei. Solutii simple pot permite trecerea peste aceste dificultati si reinstaurarea continuitatii platilor: obtinerea de termene suplimentare din partea furnizorilor, amanarea datoriilor financiare, obtinerea de imprumuturi pe termen scurt.

Intreprinderea poate cunoaste dificultati financiare periodice, ca de exemplu intarzierea platilor in anumite momente ale anului sau in perioade de accelerare a cresterii. Chiar daca viabilitatea intreprinderii nu e pusa in pericol, imaginea sa se poate degrada datorita perturbarilor periodice.

Permanenta unor dificultati de achitare a obligatiilor este expresia unei fragilitati economice si financiare structurale. Ele pot genera restrangerea activitatii, reducerea efectivului de salariati, restructurarea sistemului de gestiune sau in cazurile foarte grave, falimentul intreprinderii.

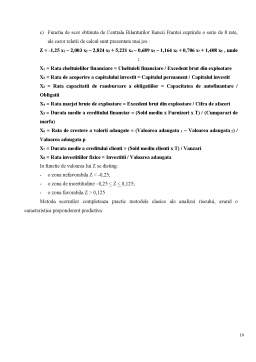

Din complexitatea de aspecte privind riscul de faliment , esentiale pentru procesul decizional sunt urmatoarele:

1.Analiza statica a riscului de faliment pe baza bilantului patrimonial;

2.Analiza riscului de faliment prin metoda scorurilor;

3.Analiza functionala a riscului de faliment;

CAPITOLUL II

Analiza statica a riscului de faliment pe baza bilantului patrimonial

Analiza financiar-patrimoniala este in esenta o analiza statica in care sunt prioritare valoarea si solvabilitatea intreprinderii. Acest tip de analiza a reprezentat mult timp in teoria economica singura modalitate de evaluare a riscului. Principalele instrumente operationale la care recurge analiza financiara pentru investigarea riscului de faliment sunt: fondul de rulment si ratele de solvabilitate.

Analiza fondului de rulment patrimonial

In acceptiunea patrimoniala, activul si pasivul sunt formate din doua mari mase:

-o masa relativ permanenta (cu o durata >1 an), formata din activul imobilizat (Ai) si capitalul permanent (CP);

-o masa mobila (cu o durata < 1 an), alcatuita din activul circulant (Ac) si obligatiile pe termen scurt (OTS).

Potrivit teoriei patrimoniale, o intreprindere este solvabila daca asigura echilibrul maselor de aceeasi durata, daca respecta urmatoarele reguli financiare:

Activ imobilizat (Ai) = Capital permanent (CP)

Activ circulant (Ac) = Obligatii pe termen scurt (OTS)

Preview document

Conținut arhivă zip

- Analiza Riscului de Faliment.doc

Alții au mai descărcat și

1. Conţinutul şi regimul provizioanelor Noţiunea şi substanţă economică a “provizioanelor” introduse în gestiunea agenţilor ce “navighează” în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE Performanţa unei întreprinderi înglobează noţiuni diverse, dintre care cele mai importante se referă la poziţia întreprinderii pe...

I. INTRODUCERE Sarcina de bază a analizei riscului constă în oferirea informaţiilor obiective care să dea răspuns la următoarele întrebări: -...

INTRODUCERE Odată cu trecerea la economia de piaţă s-a impus ca o necesitate obiectivă cunoaşterea unor informaţii cât mai precise privind riscul...

Capitolul 1 Consideraţii generale privind riscul de insolvenţă şi de faliment 1.1. Definirea conceptelor de insolvenţă şi faliment În literatura...

In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor generate de...

Capitolul I – Riscul: concept şi trăsături 1.1.Importanţa studiului riscului Noţiunea de risc pare a fi sinonimă cu cea de activitate. Deşi...

ERIICAPITOLUL 1 1.1. ÎNTREPRINDEREA Întreprinderea, în sens fizic, este o unitate compusă din compartimente ce indeplinesc funcţii specifice...

I. Prezentarea generală a entității 1. Denumirea, sediul, forma juridică, capitalul social și modul de constituire Denumire entitate S.C. COMPA...