Extras din referat

1. Prezentarea problemei de rezolvat

Pe parcursul auditului imobilizărilor corporale, ca parte componentă a situaţiilor financiare pentru exerciţiul 2005 la SC X SA, care are ca obiect de activitate fabricarea de anvelope, s-au colectat următoarele informaţii:

1. Mijlocul de transport A a fost reevaluat în ianuarie 2005, valoarea justă stabilită de evaluatori fiind de 90 000. Acesta fusese achiziţionat în 1.11.2002, costul istoric fiind de 150 000, durata de viaţă utilă 5 ani, iar metoda de amortizare este cea liniară.

2. S-a constatat că a fost achiziţionat un teren în valoare de 59 522 563 la data de 1.01.2005 şi că în cursul exerciţiului financiar 2005 acesta a fost amortizat pentru suma de 19 840 854,33. (metoda de amortizare folosită a fost cea liniară, durata de amortizare fiind de 3 ani).

3. Mijlocul de transport B a fost vândut la data de 1.01.2005 pentru suma de 90 000, amortizarea cumulată fiind de 63 720. Valoarea de intrare 150 000.

4. Societatea a primit prin donaţie de la Primăria Oraşului Popeşti-Leordeni în octombrie 2005 un teren în vederea construcţiei unei noi clădiri de producţie, valoarea de utilitate 120 000 000, tranzacţia nefiind înregistrată în contabilitate, deoarece aceasta nu a generat cheltuieli.

5. Societatea a achiziţionat un nou echipament tehnologic în valoare de 15 487 500 la data de 1.05.2005, amortizabil liniar pe o durată de 5 ani.

6. Pentru clădirea U1 s-au efectuat consolidări pe 1.01.2005 în vederea creşterii rezistenţei în caz de cutremur, în valoare de 15 000 000. Durata de amortizare rămasă este de 10 ani. Metoda de amortizare folosită este cea lineară. În vederea realizării consolidărilor, societatea a primit o subvenţie de la stat în valoare de 15 000 000 contabilizată ca venit amânat.

Informaţii suplimentare:

1.Echipamentele tehnologice existente se amortizează linear pe o durată de 5 ani.

2.Metoda folosită pentru contabilizarea rezervei din reevaluare este cea a reevaluării valorii nete.

2. Prezentarea situaţiei imobilizărilor şi a amortizărilor aferente acestora la 31.12.2005:

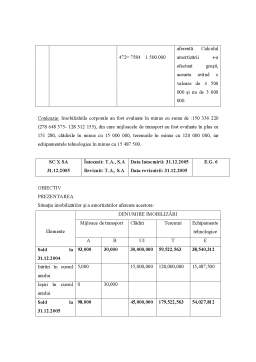

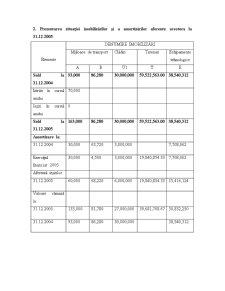

ElementeDENUMIRE IMOBILIZĂRI

Mijloace de transportClădiriTerenuriEchipamente tehnologice

ABU1TE

Sold la 31.12.200493,000

86,280

30,000,000

59,522,563.00

38,540,312

Intrări în cursul anului70,000

Ieşiri în cursul anului0

Sold la 31.12.2005163,000

86,280

30,000,000

59,522,563.00

38,540,312

Amortizare la:

31.12.200430,000

63,720

3,000,000

7,708,062

Exerciţiul financiar 200530,000

4,500

3,000,000

19,840,854.33

7,708,062

Aferentă ieşirilor

31.12.200560,000

68,220

6,000,000

19,840,854.33

15,416,124

Valoare rămasă la:

31.12.2005133,000

81,780

27,000,000

39,681,708.67

30,832,250

31.12.200493,000

86,280

30,000,000

38,540,312

Preview document

Conținut arhivă zip

- Auditul Imobilizarilor Corporale - SC X SA.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

MOTIVAŢIA ALEGERII TEMEI Într-un domeniu de activitate atât de nou şi în condiţiile în care este necesară armonizarea legislativă şi practica...

CAPITOLUL 1 ARIA DE APLICABILITATE ŞI AUTORITATEA STANDARDELOR INTERNAŢIONALE DE AUDIT STATUTAR 1.1. Auditul statutar ca domeniu de cercetare a...

CAPITOLUL I ROLUL DOCUMENTELOR IN ACTIVITATEA DE AUDIT 1.1 Documentatia in activitatea de audit Pentru a realiza planificarea activitatii de...

Capitolul I Recunoaşterea şi prezentarea informaţiilor privind imobilizările corporale şi necorporale în situaţiile financiare 1. Recunoaşterea...

1. Cadrul legislativ-normativ al misiunii de audit Cadrul legislativ normativ in baza caruia se desfasoara misiunea de audit financiar-contabil...

PREZENTAREA FIRMEI SC AUDIT CONSULTING SRL SC AUDIT CONSULTING SRL, o societate comercială care funcţionează în conformitate cu legislaţia din...

MOTIVATIA TEMEI Pe parcursul celor trei semestre, cursul de audit mi-a dat convingerea ca se poate profesa o astfel de meserie noua , cu succes,...

AUDITUL FINANCIAR PRIVIND IMOBILIZĂRILE CORPORALE Etapa 1. Prezentarea cadrului legislativ-normativ privindmisiunea de audit a imobilizărilor...