Extras din referat

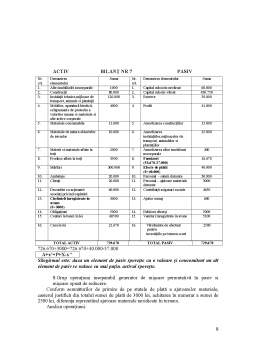

ACTIV BILANŢ INIŢIAL PASIV

Nr.

crt. Denumirea

elementului Suma Nr.

crt. Denumirea elementului Suma

1. Alte imobilizări necorporale 1000 1. Capital subscris nevărsat 60.000

2. Construcţii 80.000 2. Capital subsris vărsat 430.750

3. Instalaţii tehnice,mijloace de transport, animale si plantaţii 120.000 3. Rezerve 50.000

4. Mobilier, aparatură birotică, echipamente de protectie a valorilor umane si materiale si alte active corporale 4000 4. Profit 41.000

5. Materiale consumabile 9000 5. Amortizarea construcţiilor 15.000

6. Materiale de natura obiectelor de inventar 10.000 6. Amortizarea instalaţiilor,mijloacelor de transport, animalelor si plantaţiilor 25.000

7. Materii si materiale aflate la terţi 2000 7. Amortizarea altor imobilzari necorporale 400

8. Produse aflate la terţi 3500 8. Furnizori 60.000

9. Mărfuri 300.000 9. Furnizori de imobilzări 40.000

10. Ambalaje 20.000 10. Personal - salarii datorate 30.000

11. Clienţi 50.000 11. Contribuţii asigurari sociale 7650

12. Decontări cu acţionarii asociaţi privind capitalul 60.000 12. Ajutor somaj 600

13. Conturi la banci în lei 81.000 13. Debitori diverşi 5000

14. Casa în lei 20.000 14. Venituri înregistrate in avans 5100

15. Avans de trezorerie 10.000

TOTAL ACTIV 770.500 TOTAL PASIV 770.500

1. Operaţiune generatoare de mişcare permutativă îm activ.

Conform extrasului de cont se încasează de la un client suma de 30.000 lei.

Analiza operaţiunii:

- În urma acestei operaţiuni economice singulare elementul de activ „Contul la bănci în lei” sporeşte cu 30.000 lei concomitent cu reducerea elementului de activ „Clienţi” cu aceeaşi sumă. Rezultă bilanţul nr 1:

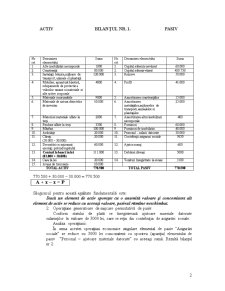

ACTIV BILANŢUL NR. 1. PASIV

Nr.

crt. Denumirea

elementului Suma Nr.

crt. Denumirea elementului Suma

1. Alte imobilizări necorporale 1000 1. Capital subscris nevărsat 60.000

2. Construcţii 80.000 2. Capital subsris vărsat 430.750

3. Instalaţii tehnice,mijloace de transport, animale si plantaţii 120.000 3. Rezerve 50.000

4. Mobilier, aparatură birotică, echipamente de protectie a valorilor umane si materiale si alte active corporale 4000 4. Profit 41.000

5. Materiale consumabile 9000 5. Amortizarea construcţiilor 15.000

6. Materiale de natura obiectelor de inventar 10.000 6. Amortizarea instalaţiilor,mijloacelor de transport, animalelor si plantaţiilor 25.000

7. Materii si materiale aflate la terţi 2000 7. Amortizarea altor imobilzari necorporale 400

8. Produse aflate la terţi 3500 8. Furnizori 60.000

9. Mărfuri 300.000 9. Furnizori de imobilzări 40.000

10. Ambalaje 20.000 10. Personal - salarii datorate 30.000

11. Clienţi

(50.000 – 30.000) 20.000 11. Contribuţii asigurari sociale 7650

12. Decontări cu acţionarii asociaţi privind capitalul 60.000 12. Ajutor somaj 600

13. Conturi la banci în lei

(81.000 + 30.000) 111.000 13. Debitori diverşi 5000

14. Casa în lei 20.000 14. Venituri înregistrate in avans 5100

15. Avans de trezorerie 10.000

TOTAL ACTIV 770.500 TOTAL PASIV 770.500

770.500 + 30.000 – 30.000 = 770.500

A + x – x = P

Silogismul pentru aceată egalitate fundamentală este:

Dacă un element de activ sporeşte cu o anumită valoare şi concomitent alt element de activ se reduce cu aceeaşi valoare, pasivul rămâne neschimbat.

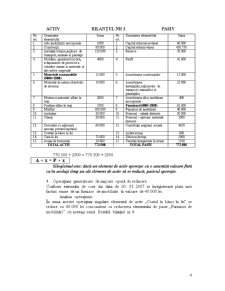

2. Operaţiune generatoare de mişcare permutativă de pasiv.

Conform statului de plată se înregistrează ajutoare maeriale datorate salariaţilor în valoare de 3000 lei, care se reţin din contribuţia de asigurări sociale.

Analiza operaţiunii:

În urma acestei operaţiuni economice singulare elemental de pasiv “Asigurări sociale” se reduce cu 3000 lei concomitent cu sporirea (apariţia) elementului de pasiv “Personal – ajutoare materiale datorate” cu aceeaşi sumă. Rezultă bilanţul nr 2:

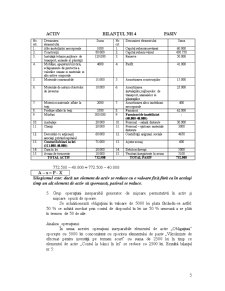

Preview document

Conținut arhivă zip

- Bilantul unei Societati.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I GENERALITATI PRIVIND FINANTAREA UNEI SOCIETATI 1.1 Consideratii generale Finantarea reprezinta procesul de asigurare a unor fonduri...

INTRODUCERE Lucrarea “Politici contabile si influenta lor asupra situatiei financiare a intreprinderii” se constituie intr-o prezentare sintetica...

I. CAPITOLUL I. BĂNCILE ŞI ROLUL LOR ÎN ECONOMIE 1.1. Activitatea bancară în plan istoric şi geografic Primele “operaţiuni bancare” apar cu 2000...

INTRODUCERE Am ales şi tratat cu multă plăcere şi cu mult interes această temă deopotrivă fundamentală, utilă şi pasionantă pentru teoria şi...

Avand in vedere denumirea lucrarii, se impune o prezentare a rolului si importantei creditelor de trezorerie, in asigurarea resurselor de finantare...

INTRODUCERE Băncile sunt angrenaje esenţiale ale economiilor noastre. Dar, cu toate acestea, rolul lor este puţin cunoscut. În general sunt...

CAPITOLUL I REGLEMENTARI JURIDICE PRIVIND CONTABILITATEA STOCURILOR Contabilitatea, ca activitate specializata în masurarea, evaluarea,...