Extras din referat

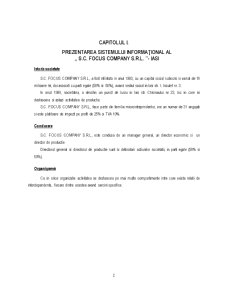

S.C. FOCUS COMPANY S.R.L., a fost infiintata in anul 1993, cu un capital social subscris si varsat de 10 milioane lei, doi asociati cu parti egale (50% si 50%), avand sediul social in Iasi str. I. Inculet nr. 3.

In anul 1998, societatea, a deschis un punct de lucru in Iasi str. Chisinaului nr 23, loc in care isi desfasoara si astazi activitatea de productie.

S.C. FOCUS COMPANY S.R.L., face parte din familia microintreprinderilor, are un numar de 31 angajati si este platitoare de impozit pe profit de 25% si TVA 19%.

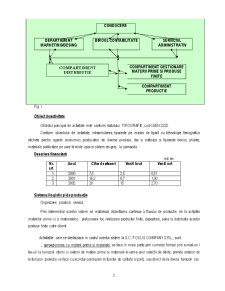

Conducere

S.C. FOCUS COMPANY S.R.L., este condusa de un manager general, un director economic si un director de productie.

Directorul general si directorul de productie sunt si detinatorii actiunilor societatii, in parti egale (50% si 50%).

Organigrama

Ca in orice organizatie activitatea se desfasoara pe mai multe compartimente intre care exista relatii de interdependenta, fiecare dintre acestea avand sarcini specifice.

CONDUCERE

DEPARTAMENT MARKETING/DESING BIROUL CONTABILITATE

SERVICIUL ADMINISTRATIV

COMPARTIMENT GESTIONARE MATERII PRIME SI PRODUSE FINITE

COMPARTIMENT

PRODUCTIE

Fig. I.

Obiect de activitate

Obiectul principal de activitate este conform statutului TIPOGRAFIE, cod CAEN 2222.

Conform obiectului de activitate, intreprinderea tipareste pe masini de tiparit cu tehnologie flenografica etichete pentru agentii economici producatori de diverse produse, dar si editeaza si tipareste bonuri, pliante, materiale publicitare pe care le vinde apoi in sistem en-gros, la comanda.

Descriere financiara

mil. lei

Nr.

crt. Anul Cifra de afaceri Venit brut Venit net

1. 2000 7,5 2,5 0,51

2. 2001 15,2 6,7 1,30

3. 2002 28 15 2,70

Sistemul logistic si de productie

Organizare, produse, servicii;

Prin intermediul acestui sistem se realizeaza dezvoltarea continua a fluxului de productie, de la achizitia materiilor prime si a materialelor, prelucrarea lor, realizarea productiei finite, depozitare, pana la distributia acestor produse finite catre clienti.

Activitatile care se desfasoara in cadrul acestui sistem la S.C. FOCUS COMPANY S.R.L., sunt:

_ aprovizionarea cu materii prime si materiale, se face in mare parte prin comenzi trimise prin e-mail-uri / fax-uri la furnizorii interni si externi de materii prime si materiale in urma unor selectii de oferte, primite anterior de la furnizori (selectia se face cu acordul conducerii in functie de calitate si pret), sau direct de la diversi furnizori noi.

_ dupa onorarea comenzii se procedeaza la preluarea materiilor prime si materialelor auxiliare, pentru a fi receptionate in magazie.

_ transportul de materii prime si materiale de la furnizori la S.C. FOCUS COMPANY S.R.L. se face fie direct de care furnizor sau prin deplasarea mijlocului de transport cu delegatul societatii la furnizor.

_ pe baza plicului de comanda se face necesarul de materii prime si materiale, care pleaca (iesire din gestiune) pe baza unui bon de consum in gestiunea productiei.

_ in cadrul sistemului de productie, materiile prime si materialele folosite (in cadrul intreprinderii analizate – hartie autocolanta, cerneala, calcul, aracet, solutii Aktirol) se prelucreaza pentru obtinerea produselor finite. Pe langa materiile prime si materialele folosite este necesara si acea stanta sau matrice specifica fiecarui client – procesata intr-o unitate specializata ,,POLIROM” – care este sub forma unui cliseu de film, pe baza careia se poate prelucra flexografic si obtine produsul finit ( etichete, pliante, materiale publicitare, vederi, felicitari, invitatii ) .

Investitia in cadrul procesului de productie este foarte importanta, masinile de tiparit trebuie sa fie performante, ele sunt asistate numai de muncitori cu inalta calificare profesionala, procesul de productie fiind computerizat, pentru a se putea obtine produse de calitate si a veni in intampinarea tuturor solicitarilor clientilor.

Produsele finite obtinute sunt receptionate, inventariate apoi sunt ambalate in colete speciale conform plicului de comanda si apoi livrate prin intermediul propriei retele de distributie, la clientii interni.

Preview document

Conținut arhivă zip

- Caracterizarea Sistemului Informational Contabil.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

(1) Ansamblu de elemente (principii, reguli, forţe etc.) dependente între ele şi formând un întreg organizat, care pune ordine într-un domeniu de...

Costul de achizitie este costul care regrupeaza totalitatea cheltuielilor generate de activitatea de aprovizionare si stocare a valorilor materiale...

Te-ar putea interesa și

Introducere Tehnologia informaţiei a cunoscut în ultimii ani un avânt considerabil. Fără nici o îndoială, domeniile cu cele mai revoluţionare...

CAPITOLUL I 1. DELIMITĂRI ŞI FUNDAMENTĂRI PRIVIND FISCALITATEA ÎNTREPRINDERII 1.1 Structuri calitative privind impozitul şi taxele. Sistemul...

CAPITOLUL I PREZENTAREA SOCIETATII COMERCIALE Societatea care va fi prezentata în continuare se numeste S.C. AURORA S.A. din Brasov. 1.1....

INTRODUCERE Din totdeauna a existat si va exista o discrepanta între teorie si practica. Astfel teoreticienii sunt aspru criticati de practicieni...

Sistemul logistic joacă un rol important în satisfacerea cerinţelor clienţilor şi în realizarea profitului societăţii. Sistemul logistic se referă...

CAPITOLUL 1. Aspecte generale privind S.C. Diana Forest S.A. 1.1. Constituirea societăţii şi etapele constituirii S.C. “Diana Forest “ S.A....

CAPITOLUL I PREZENTAREA SOCIETĂŢII SC TERAVLAD SRL 1.1.Prezentarea societăţii, forma de activitate, organigrama Legea numărul 15/7 august 1990 a...

INTRODUCERE Imobilizările corporale (terenuri, construcţii, instalaţii) reprezintă ,,coloana vertebrală”, structură pe care se sprijină...