Extras din referat

Lucrarea are un caracter economic ,cu privire la perioada in care incep sa se manifeste efectul noilor acte normative in domeniul Finantelor Publice .

Lucrarea va fi structurata pe capitole si subcapitole in care este mai intai o prezentare generala a contabilitatii în primarie,este prezentat un bilanţ contabil cu toate anexle corespunzatoare precum si pasii care trebuie facuti pentru ca un bilanţ sa fie întocmit corect si mai ales acesta trebuie prezentat Finantelor Publice .In timp Curtea de Conturi este cea care verifica „Bilantul„ si buna conducere din cadrul activitaţii (domeniul) Financiar- Contabile. Prezentarea cu atenţie a modalitaţilor de previzionare a veniturilor si cheltuielilor bugetelor locale,precum si organizarea si conducerea contabilitaţii într-o Primarie de Comuna .

Contabilitatea in cadrul primariilor de comuna se realizeaza in partida simpla.In viitorul apropiat se va impune contabilitatea in partida dubla.

Capitolul I –abordeaza organizarea administraţiei publice Locale ,funcţiile si atribuţiile acesteia .

Capitolul II-prezinta elaborarea-aprobarea bugetelor locale in functie de principalele surse de venituri proprii ale bugetelor locale ,transferurile financiare pentru echilibrare si metode de evaluare a acestora.Odata cu partea de venituri este exprimata si partea de cheltuieli care trebuie sa fie echilibrata cu partea de venituri.In acest sens este redata conducerea contabilitatii ,datorita faptului că atunci cînd cheltuiala este mai mare decat venitul se realizeaza „deficitul bugetar” .

Capitolul III-prezentarea unor „Registre Contabile” prin care, se tine contabilitatea in partida simpla,bilanţul contabil.

Capitolul I

1.1 Administraţia publica - in cateva cuvinte prezentare :

Explicatia cuvantului =termenul provine din limba latina de la substantivul „administer” care se traduce prin servitor.In dicţionarul limbii romîne verbul a administra inseamna a conduce , a carmui iar pentru administratie găsim urmatoarea interpretatre:totalitatea autoritaţilor administrative existente intr-un stat.

1.2 Functii ale administraţiei publice.

Administratia publica îndeplineste importante funcţii cu caracter politic fiind direct legate de existenta ,organizarea si functionarea statului si a colectivitaţii locale fara de care nu se poate concepe o societate modernă.

Unităţile administrativ- teritoriale si anume comunele sunt persoane juridice care au capacitate deplină întrucat dispun de bunurile domeniului public ,de care depinde administrarea intereselor publice locale.Autoritaţile deliberative sunt consiliile locale iar ca autorităţi executive sunt ordonatorii de credite.

Prin autorităţi ale administraţiei publice locale,potrivit Legii Finantelor publice locale,se inteleg consiliile locale,consiliile judetene si Consiliul General al Municipiului Bucuresti ,ca autoritati executive.1)

1.3 Atribuţii ale Consiliului local

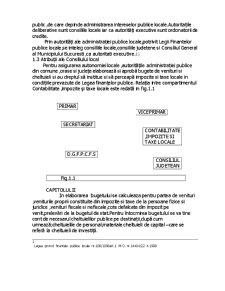

Pentru asigurarea autonomiei locale ,autorităţile administraţiei publice din comune ,orase si judeţe elaborează si aprobă bugete de venituri si cheltuieli si au dreptul să institue si să perceapă impozite si taxe locale in condiţiile prevazute de Legea finanţelor publice. Relaţia intre compartimentul Contabilitate ,impozite şi taxe locale este redată in fig.1.1

PRIMAR

VICEPRIMAR

SECRETARIAT

CONTABILITATE

,IMPOZITE SI TAXE LOCALE

D.G.F.P.C.F.S

CONSILIUL JUDETEAN

Fig.1.1

CAPITOLUL II

In elaborarea bugetului se calculeaza pentru partea de venituri ,veniturile proprii constituite din impozite si taxe de la persoane fizice si juridice ,venituri fiscale si nefiscale,cote defalcate din impozit pe venit,prelevări de la bugetul de stat.Pentru întocmirea bugetului se va tine cont de necesarul cheltuielilor publice pe destinaţii,după cum urmează;cheltuielile de personal,materiale cheltuieli de capital –care se referă la cheltuieli de investiţii.

1

Legea privind finantele publice locale nr.189/1998art.1 M.O. nr.14404/22 X.1998

Potrivit legislatiei in vigoare fiecare unitate administrativ-teritorială comuna ,oras,municipiu, sector al Municipiului Bucuresti,îşi întocmeşte bugetul local in condiţii de autonomie.Ordonatorii principali de credite elaboreaza si prezinta ,o dată cu proiectul anual al bugetului local ,o prognoză a acestuia pe urmatorii trei ani,precum si planul de investiţii publice,detailat pe obiective si pe ani de execuţie.2*)

Preview document

Conținut arhivă zip

- Contabilitate.doc

Alții au mai descărcat și

INTRODUCERE Controlul contabil arată, în adevăr, originile contabilităţii. Acum mai bine de 3000 de ani î.e.n.. au fost relevate legile comerciale...

CAPITOLUL I INSTITUŢIILE PUBLICE I.1. Definirea instituţiilor publice O primă modalitate de definire a instituţiilor publice o prezintă Legea...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

INTRODUCERE În majoritatea ţărilor Europei continentale acţiunea de organizare a contabilităţii, având la bază norme contabile armonizate, s-a...

I. Expertiza contabila – concept si clasificare Conceptul de expertiza reprezinta o cercetare temeinica cu caracter tehnic facuta de un expert,...

CAPITOLUL I 1.1 Primăria Municipiului Craiova Autoritătile administraţiei publice locale prin care se realizeaza autonomia locală in Municipiul...

Etapele expertizei contabile: 1. Stabilirea necesitãţii expertizei şi numirea experţilor. Instanţa de judecatã sau organul de urmãrire penalã...

1.1 Institutiile publice 1.1.1.Institutiile publice in Romania Institutiile publice sunt unitati patrimoniale create si organizate de stat...

Te-ar putea interesa și

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

I STRUCTURA ORGANIZATORICĂ I.1 Educaţia, cercetarea şi cultura; Sunt factori strategici ai dezvoltării oricărui stat. Investiţia în educaţie şi...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Performanțele obținute de cǎtre o întreprindere sunt informații prețioase, esențiale în economiile bazate pe investiții private și...

INTRODUCERE În această lucrare vă voi prezenta întregul proces de trecere la moneda euro. Am ales această temă cu scopul de a cunoaşte avantajele,...

INTRODUCERE Contabilitatea reprezintă un sistem informatic utilizat pentru măsurarea, prelucrarea şi transmiterea informaţiilor necesare şi...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

INTRODUCERE Pentru a-şi desfăşura activităţile, statul are nevoie de venituri pe care şi le asigură din impozite prelevate atât de la persoanele...