Cuprins

- Cap. 1. Necesitatea contabilităţii de gestiune pe comenzi de fabricaţie Pag. 3

- Cap. 2. Prezentarea societatii comerciale selectate pentru analiza Pag. 5

- 2.1. Obiectul de activitate Pag. 5

- 2.2. Structura organizatorica Pag. 5

- 2.3. Partenerii comerciali Pag. 6

- Cap. 3. Prezentarea metodei de calculatie pe comenzi Pag. 7

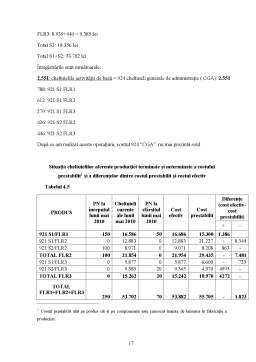

- Cap. 4. Calculul costului comenzii la S.C. Godeanu Prod S.R.L. Braşov Pag. 10

- Concluzii şi porpuneri Pag. 20

- Bibliografie Pag. 23

Extras din referat

Capitolul 1. Necesitatea şi oportunitatea contabilităţii de gestiune pe comenzi de fabricaţie

Contabilitatea de gestiune este considerată a fi cea mai importantă sursă de informaţii privind activitatea economică atât la nivel microeconomic, cât şi la nivelul economiei naţionale. Deşi aceasta este obligatorie conform prevederilor Legii contabilităţii nr. 82/1991, legiuitorul a lăsat la latitudinea entităţilor modul de organizare a contabilităţii de gestiune, astfel incât aceasta să fie adaptată la specificul activităţii desfăşurate şi deci să răspundă mai bine nevoilor informaţionale formulate la nivelul conducerii.

Costul de producţie prezintă un rol important în orice etapă pentru organizarea şi desfăşurarea procesului de producţie. De aceea costul de producţie trebuie calculat cât mai exact. Calculul cu exactitate a diferitelor categorii de cheltuieli care intră în componenţa costului de producţie impune aplicarea celor mai adecvate metode şi tehnici de contabilitate de gestiune şi calculaţie a costurilor, capabile să furnizeze informaţiile necesare pentru urmărirea pe parcurs a abaterilor de la cheltuielile bugetare.

Metoda pe comenzi prezintă o deosebită importanţă, întrucât, calculaţia costului constituie modelul economic în care se oglindeşte valoric procesul de producţie al întreprinderii. Metoda pe comenzi, prin care se determină un cost istoric utilizat la decontarea şi justificarea post faptică a cheltuielilor de producţie, nu oferă conducerii posibilitatea de satisfacere pe deplin a nevoilor de informaţii. Necesitatea perfecţionării metodelor de contabilitate de gestiune şi calculaţie a costurilor impune adoptarea unor sisteme, metode şi tehnici de bugetare, colectare şi repartizare a cheltuielilor de producţie şi calculaţie a costurilor, care să permită operativitate, simplitate, economicitate, prevedere etc., toate însoţite în final de creşterea calităţii rezultatelor obţinute Aceste sisteme, metode şi tehnici noi de calculaţie a costurilor trebuie să fie rezultatul analizei situaţiei reale actuale şi având în faţă perspectiva cerinţelor viitoare referitoare la obiectivele ce se impun a fi atinse, astfel încât, să se perfecţioneze poziţia funcţională pe care o deţine contabilitatea în general şi contabilitatea de gestiune şi calculaţia costurilor, în special în cadrul activităţii de conducere a întreprinderiii.

Sectoarele de activitate pentru care se poate adopta acest sistem de calcul a costurilor sunt diverse, iar creşterea exigenţelor clienţilor determină extinderea sferei bunurilor şi serviciilor personalizate.

Pot fi date ca exemple următoarele:

- în domeniul serviciilor – activităţile prestate de un cabinet de avocatură; prestările de servicii realizate de un cabinet de audit financiar şi expertiză contabilă; activităţile prestate de o agenţie de publicitate sau de cabinete de consultanţă managerială, fiscală, agenţii de turism care asigură „pachete turistice” etc.

- în domeniul distribuţiei – lansarea unui produs nou, promoţional; expedierea unui catalog la adrese selecţionate printr-un fişier; etc.

- în domeniul producţiei – realizarea de produse asamblabile (automobile, maşini-unelte, electronice, electrocasnice, mobilă, confecţii etc.), în activitatea de construcţii (industriale, de locuinţe, de birouri, etc.)

Capitolul 2. Prezentarea societăţii selectate pentru analiză:

S.C. Godeanu Prod S.R.L. Braşov

2.1.Obiectul de activitate

Societatea comercială Godeanu Prod SRL Braşov s-a înfiinţat în anul 1994, fiind persoană juridică română, înmatriculată în Registrul Comerţului JO8/3416/1994, cu codul de înregistrare fiscal RO 6620516.

Activitatea de bază a firmei conform CAEN 2811- fabricarea de construcţii metalice şi părţi componente ale structurilor metalice. Este un producător important la nivel naţional de corpuri ornamentale pentru iluminat exterior.

2.2. Structura organizatorică

Societatea are ca scop principal majorarea cifrei de afaceri, în vederea unei reale dezvoltări. Acest obiectiv poate fi realizat prin produse şi servicii de calitate oferite clienţilor.

Prin bunul renume câştigat în timp, datorită seriozităţii personalului şi a produselor de calitate, societatea deţine un portofoliu de clienţi deveniţi tradiţionali şi urmăreşte încheierea de noi contracte.

Preview document

Conținut arhivă zip

- Contabilitatea de Gestiune a Costurilor pe Comenzi de Fabricatie.doc

Alții au mai descărcat și

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

INTRODUCERE Realităţile societăţii moderne demonstrează că afacerile întreprinzătorilor se desfăşoară într-un mediu economic şi concurenţial, care...

1. ORGANIZAREA EVIDENŢEI ACTIVELOR CIRCULANTE BĂNEŞTI. FORME ŞI INSTRUMENTE DE DECONTARE Întreprinderile dispun de active circulante băneşti....

Introducere Cuvinte cheie: dizolvare, evaluare patrimoniu, lichidarea activului, satisfacerea pasivului, bilantul de lichidare, partajul...

ARGUMENT Contabilitatea realizează reprezentarea internă şi externă a unei întrepinderi. Această reprezentare justifică existenţa a două circuite...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Este caracteristică proceselor complexe de fabricaţie, proceselor de producţie de serie mică, mijlocie sau proceselor tehnologice în care produsul...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL I PROBLEME TEORETICO- METODOLOGICE PRIVIND SISTEMUL MOTIVAŢIONAL 1.1.MOTIVAŢIA 1.1.1.CONCEPTUL DE MOTIVAŢIE;COMPONENTE, FORME....

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

1.1.SCURT ISTORIC S.C. IMAR S.A., cu sediul în Arad, Calea Aurel Vlaicu, nr. 14, judeţul Arad, s-a înfiinţat ca societate pe acţiuni în februarie...

1.) Definitia si obiectivele contabilitatii de gestiune si calculatiei costurilor Contabilitatea de gestiune si calculatia costurilor este acea...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

Capitolul 1 PREZENTAREA GENERALA A FIRMEI S.C. MATIZOL S.A. 1.1. Scurt istoric Infiintata in 1939 sub denumirea “Societatea Anonima Teleajen”,...

1. Prezentarea generală a metodei pe comenzi Metoda pe comenzi se aplică la întreprinderile cu producţie individuală şi de serie mică. Specific...

Mobila Trend Design SRL este o întreprindere ce are ca obiect de activitate fabricarea de serie a mobilei, în baza comenzilor primite de la clienţi...