Extras din referat

Capitolul 1.

1.1.Importanta contabilitatii decontarilor cu asigurarile sociale si protectia sociala.

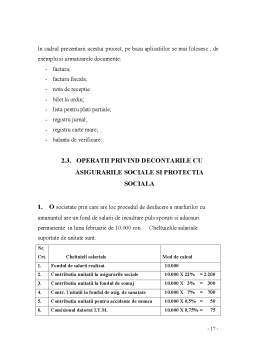

Principalul factor in realizarea de bunuri si prestarea de servicii in cadrul societatii, alaturi de resursele materiale, il reprezinta forta de munca. In cazul profesiilor specifice intreprinzatorilor particulari si nu numai, in schimbul muncii depuse, personalul angajat este retribuit, obtinand astfel venituri din salarii, dar si obligatii,adica in contabilitatea unitatilor in Romania, componentele drepturilor salariale cuvenite personalului acestora reprezinta atat cheltuieli ale angajatorilor, cat si obligatii de plata ale acestora.

Alaturi de componentele drepturilor salariale care compun fondul de salarii, alte cheltuieli suportate de angajator si angajat, se refera la fondul constituit pentru asigurarilor sociale si a protectiei sociale, prin care angajatii si angajatorii platesc cotizatii diferite.

In Romania se opereaza in prezent cu un sistem de asigurari si protectie sociala bazat pe un regim de cotizatii diferite la bugetul sistemului public de pensii si la bugetul asigurarilor pentru somaj. Aceste doua bugete sunt administrate de Ministerul Muncii si Solidaritatii Sociale in colaborare cu Casa Nationala de Pensii si Agentia de Operare a Fortei de Munca, dar mai functioneaza si bugetul Casei Nationale de Asigurari Sociale de Sanatate.

1.2. PREZENTAREA FIRMEI

S.C. T.A. INTERNATIONAL ROMANIA S.R.L., a luat nastere in 25.12.2003, ca urmare a asocierii a doua persoane Badea Mircea si Stefanescu Mihai. Fiecare actionar varsandu-si aportul subscris atat in numerar cat si in natura.

Denumirea S.C. T.A. INTERNATIONAL ROMANIA S.R.L., cu sediul social in localitatea Brasov, judetul Brasov, strada Mihai Viteazu, nr. 55, avand numar de inregistrare ORC J40/28659/2003

Cod unic: 10633228

Atribut fiscal: R

Capital social: 6.000 ron

Forma juridica: Persoana juridica romana

Durata de functionare: nelimitata

Telefon/fax: 24 99 43.

S.C. T.A. International Romania S.R.L., are ca principale activitati prelucrarea materiilor prime in vederea comercializarii acestora pe piata, cresterea de animale si pasari in scopul valorificari lor, precum si comercializarea diferitelor marfuri achizitionate la un prêt mai mic de la diferiti furnizori. Adaosul comercial practicat fiind de 20%.

Scopul societatii:

- prestarea si realizarea unor activitati economice conform obiectului de activitate - pentru promovarea si punerea in aplicare a initiativei particulare si realizarea de profit.

Capitalul social subscris si varsat. Evaluare. Parti sociale.

Capitalul social subscris si varsat de asociati este de 6.000 de ron in numerar. Fiind depus in numele si la dispozitia societatii si se compune din aportul asociatilor dupa cum urmeaza:

1. Asociatul Badea Mircea a subscris si varsat un capital social de 3.000 RON in numerar (50%);

2. Asociatul Stefanescu Mihai a subscris si varsat un capital social de 3.000 RON in numerar (50%)

Majorarea capitalului social se va face prin crearea de noi parti sociale, pe baza aportului in numerar sau in natura a celor doi asociati, prin includerea in capital a fondului de rezerva sau a profitului, de asemenea pe baza hotararii asociatilor.

Preview document

Conținut arhivă zip

- Contabilitatea Decontarilor cu Asigurarile Sociale si Protectia Sociala.doc

Te-ar putea interesa și

INTRODUCERE Contabilitatea este ştiinţa care observă şi cuantifică în limbaj cifric existentul şi mişcările produse în structura patrimoniului,...

INTRODUCERE Tranziţia spre economia de piaţă şi succesul unei societăţi comerciale impun acordarea unei atenţii deosebite decontărilor cu...

CAPITOLUL 1 FACTORI CARE INFLUENŢEAZĂ ORGANIZAREA CONTABILITAŢII SALARIILOR ŞI STABILIREA ACESTORA 1.1. Prezentarea generală a S.C. MOLDO MEX...

CAPITOLUL I 1.1 Contabilitatea sintetica privind asigurarile sociale Contabilitatea decontarilor privind contributia unitatii la asigurarile...

INTRODUCERE În cadrul sistemului informational economic, contabilitatea ocupa un loc primordial. Contabilitatea reprezinta o activitate...

ACAPITOLUL 1. 1. PREZENTAREA GENERALĂ A S.C. COMELF S.A. 1.1.DATE GENERALE PRIVIND S.C. COMELF S.A. Acţionari şi asociaţi Societatea comercială...

INTRODUCERE Sistemul contabil actual reprezintă o realizare remarcabilă în ceea ce priveşte asigurarea informaţiilor necesare în procesul...

Munca a fost factorul determinant în apariția și dezvoltarea speciei umane și continuă să reprezinte o necesitate obiectivă pentru existența și...